- 政策解读

- 经济发展

- 社会发展

- 减贫救灾

- 法治中国

- 天下人物

- 发展报告

- 项目中心

2012年影响白银价格因素分析

关键词: 白银 价格 摄影业 黄金 投资

|

|

白银供求分析

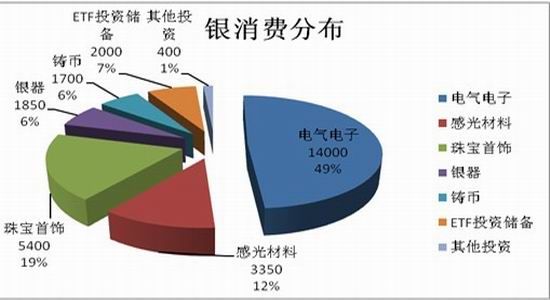

白银工业需求占到其总需求量的45%。由于摄影业需求大幅减少而新兴需求还不足以弥补,白银近年来一直处于供大于求的状态,其价格仅由投资需求支撑。但是白银不具备黄金的资产储备地位,同时高波动率的特点决定其投资需求的支撑较黄金更为脆弱。

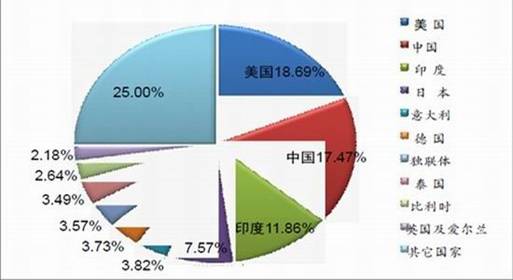

图二:白银世界消费:

数据来源:世界白银协会(The Silver Insitute)

图三:2012年白银消费分步

数据来源:世界白银协会(The Silver Insitute)

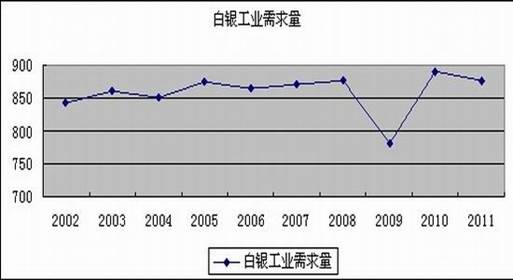

图四:白银工业需求量

数据来源:世界白银协会(The Silver Insitute)

从图四可以看出,在2002年到2008年,白银工业需求处于逐年增长状态,但是涨幅逐年减少。而受到全球金融危机的影响,2009年白银工业需求出现负增长,但是2010年其工业需求出现了大幅度上涨,2011年则重新下跌。目前看来,2010年的工业需求或将成为近几年的一个峰值。而受到欧债危机拖累,以及新兴市场国家的经济增速明显放缓,2012年白银工业需求进一步萎缩,白银供给过剩局面将延续。

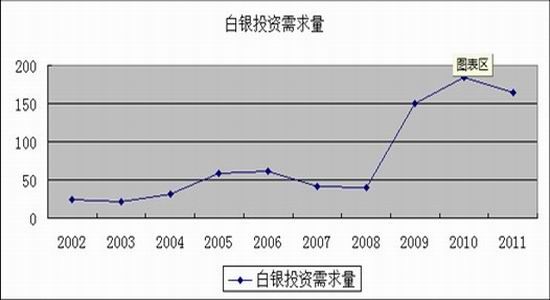

而2010年白银投资需求量达到有史以来的高峰,但是2011年白银投资需求开始萎缩,预计2012年的该数据也不容乐观,所以工业需求持续低迷将会抑制白银的涨势。

图五:白银投资需求量

数据来源:世界白银协会(The Silver Insitute)

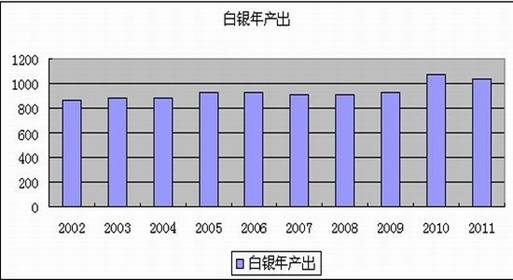

通过白银总需求量对比白银年产出量,显示了供求仍处于稳定状态,因此白银供求关系对价格影响作用有限,因此单从现有供求的角度考虑,白银出现大幅波动的概率不大,而2013年状况可能与此相似。

图六:白银年产出量

数据来源:世界白银协会(The Silver Insitute)

受工业用银需求量下降的影响,白银总需求有所下降,而且白银过剩量在逐年增加。但是全球经济一旦开始复苏,白银的需求量可能出现大幅的快速拉升,所以2013年经济形式对于白银价格走势有着巨大的影响。

白银头寸分析

一直以来白银市场持仓量(ISHARES,CFTC等)与白银库存,都被国际市场作为白银价格的领先参考因素而倍受重点关注,而研究中心就这几个重要因素对现货白银价格走势及其影响进行了相关性规律研究。

图七:CFTC白银非商业持仓

数据来源:美国商品期货交易委员会

CFTC非商业多头净持仓量一直是白银持仓分析研究工作的重要参考指标,研究中心通过对2006年至2012年12月度数据对比分析,净多头持仓与现货白银价格呈现显著正相关关系。单就2012年的情况来看,非商业净多头与白银价格的相关性高达0.78。可见分析CFTC的持仓量能够较好的把握白银价格的走势。

图八:白银价格与白银ETF持仓分析

数据来源:白银ishares silver trust

通过研究世界最大的白银ETF基金ishares持仓银与银价的关系,如图八所示, ishares购入者属于中长期投资者,ETF持仓走势与白银长期契合度较高,我们发现ishares自2011年中期不断开始减仓也成为白银中期调整的重要参考数据。截止12月底白银ETF基金ishares白银持有量为10084.96吨,ishares基金仓位较2011年小幅增持,暗示中期投资者在全球经济低迷的背景下,不看好银价后市表现,令白银价格受到抑制。

金银比价分析

与黄金相比,白银价格具有更大的波动率。其原因在于白银市场更小的容量以及更高的投机倾向。从增量需求的角度,每年需求总量按价值只占到黄金的15%,而从存量保有量的角度,由于历史上开采的白银大部分已经被消耗,其地表保有量按价值计算也显著低于黄金。与此同时,由于白银存量更为分散,回收成本也更为高,导致相当一部分存量被“固化”在首饰或者银器中。从而同样的资金流在白银市场中产生的市场冲击要大的多。直接导致白银市场的波动性显著高于黄金。

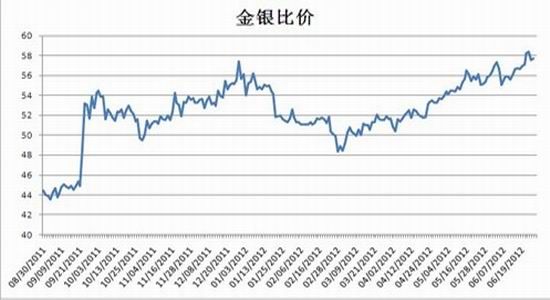

图九:金银价格比

数据来源:彭博社(Bloomberg)

2011年,银价均值实现了较大幅度的增长,年平均价格为35.56美元/盎司,较2010年的20.34美元/盎司上涨75%左右,而同期黄金均价涨幅仅为28%。2005至2010年,金银比价均值在58左右。若以此为准,2006至2010年,白银年均价大致处于一个较为合理的价位。然而,2011年白银价格涨幅显著高于黄金,金银比价大幅缩窄,从60倍降至45倍左右。而这种高估的状态能持续多久将是未来银价走势的一大变数。2012年,由于欧债担忧加剧及全球经济复苏放缓引发的资产抛售环境,金价价格联袂下挫,但是白银价格下降幅度大于黄金。金银比价重新回升,近期已超过55倍,考虑到低位避险买盘及央行储备需求提振,黄金中期调整的幅度预计要低于白银,中期我们预计金银比价将向60-80区域理性回归,买金卖银仍是中期较好的跨商品套利策略。

美元指数

一般认为,现货白银与美元指数呈现负相关关系,而白银是以美元计价,因此,美元的升值或贬值影响着国际白银价格的波动,据白银和美元(以美元指数为代表)的历史数据,它们具有较强的负相关性,而根据世元研究中心的统计结果,2012年美元指数和白银价格的负相关性高达-0.8726,但是自从2012年10月份以来,白银与美元的相关性由负值,大约-80%左右逐步上升至目前的+80%附近,显示了两者的走势由过去的负相关转为正相关,也就是所谓的“同涨同跌”。虽然基本面方面的情况一直利多白银价格,例如美国“财政悬崖”以及各个主要国家央行的宽松货币政策,但是白银价格在第四季度当中不断向下调整,也让很多投资者含泪砍仓离场。

而在2013年伊始,美元与白银走势终于出现了明显分化,白银价格一路高歌前进,而美元却一路下滑。世元金行研究中心认为,白银价格因为美国避免跌落财政悬崖而上涨,似乎已经证明白银变得更像是风险资产,而非避险工具。

而关注美国经济,它是美元指数的风向标,2012年美国经济复苏之势并不明朗,虽美国政府报告中表示美国经济处于温和复苏中,但是其制造业以及劳动力市场却持续低迷,令市场对美国经济复苏的担忧情绪难以消退;同时,欧债危机的愈演愈烈、新兴经济体经济不断下滑的国际大环境,又令美国经济的复苏之路雪上加霜;总体上来看,2012年美元指数一直处于弱势,由于白银价格与美元指数有着较强的负相关性,弱势美元为具有风险资产属性的白银保驾护航。

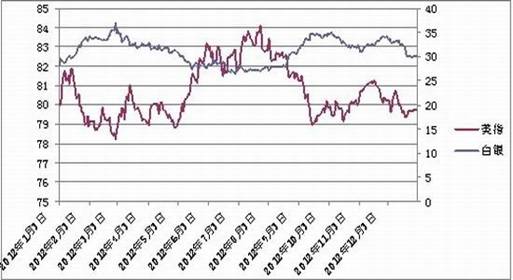

图5:2012年伦敦现货白银价格与美元指数走势对比图

数据来源:彭博社(BLOOMBERG)