2016年金融运行分析与2017年展望:国际市场动荡将加剧

|

|

中国网/中国发展门户网讯 2016年社会流动性平稳充裕,M1与M2剪刀差持续扩大,人民币存款具有活期化倾向,住户部门加杠杆显著,社会资金成本总体下行,人民币汇率小幅贬值。2017年国际经济金融环境仍充满不确定性和不稳定性,全球流动性可能收紧,国际金融市场动荡将加剧。我国需求疲弱势头难有好转,经济下行压力依旧存在,工业通缩好转势头难以持续,整体通胀水平仍然温和。社会融资成本下降的负溢出效应不容忽视,未来下降难度增大。货币政策要长短兼顾,坚持“稳健”基调,保持社会流动性中性适度,保持银行体系流动性平稳充裕。

2016年金融运行基本特征

社会流动性平稳充裕,M1与M2剪刀差持续扩大

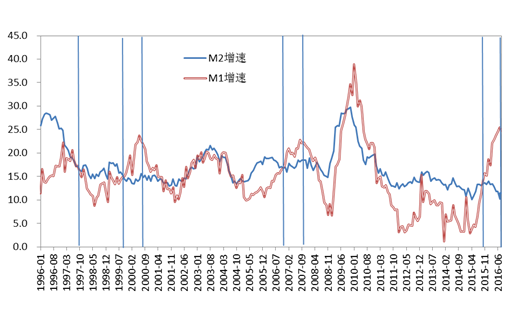

M2余额同比增速稳中有落,10月末同比增长11.6%,比上年末低1.7个百分点,比上年同期低2.1个百分点。M1余额同比增速持续强劲上升,与M2 增速之间的剪刀差持续扩大。M1由流通中的现金和单位活期存款构成。其中,流通中的现金占比在15%左右,单位(包括企业和机关团体)活期存款占比在85%左右。10月末M0同比增长7.2%,仅贡献了4.8%的M1同比增长,单位活期存款增长27.0%,对M1同比增长的贡献率达95.2%。可见,M1增速的飙升缘于单位活期存款的高速增长。M2由M1和准货币(单位定期存款、储蓄存款、其他存款)构成。M1与M2增速走势背离是由于单位活期存款增长快于准货币增长。10月末,准货币同比增速为7.0%,比上年同期低6.8个百分点。

1996年以来,M1增速上升至15%-25%的高增长区间的情况一共有六次,分别是1996年6月至1997年6月,1999年10月至2000年6月,2002年7月至2004年6月,2006年7月至2007年10月,2009年3月至2010年12月,2015年9月至今。其中,有四次M1高增长且与M2增速走势相背离,另外两次两者走势一致,双双高增长。在这四次M1高增长且与M2走势背离中,1996-1997年的一次,伴随亚洲金融危机爆发,我国经济增速下滑;1999-2000年的一次,伴随CPI负增长,出现通货紧缩;2006-2007年的一次,伴随经济增速下滑和随之而来的国际金融危机(见图1)。当M1与M2两次联袂高增长时(2003-2004年、2009-2010年),都伴随着经济增速加快。因此,对于当前M1增速与M2增速走势背离所带来的两者剪刀差扩大不宜进行乐观解读。

图1:1996年1月至2016年10月M2与M1同比增速

人民币存款有活期化倾向,财政性存款增加较多

与M2增速相应,人民币存款增速也有所回落。10月末,人民币存款余额同比增长11.5%,比去年末低0.9个百分点,比去年同期低1.2个百分点。活期存款多增较多,居民和企业存款均存在活期化倾向。前10个月,住户活期存款累计增加1.93万亿元,同比多增1.08万亿元;非金融企业活期存款累计增加2.53万亿元,同比多增1.42万亿元。2014年11月以来,央行连续6次降息,由于活期存款基准利率保持不变,定期存款基准利率持续下调,一年期定期存款与活期存款基准利率之差由降息前的2.65个百分点缩小至目前的1.15个百分点,考虑到CPI同比涨幅,10月份一年期定期存款实际利率为-0.6%。定活存款利差明显收窄和定期存款实际“负利率”使定期存款在“资产配置”方面吸引力降低,理财、股市、债市等金融投资渠道的丰富,突出了活期存款作为即期购买力的意义,因而存款出现活期化倾向。

财政性存款增加较多,前10个月累计新增1.53万亿元,同比多增4749亿元。考虑到2016年以来财政支出增长远快于财政收入,前10个月公共财政收入增长5.9%,公共财政支出增长10.0%,财政存款的增加应更多归因于地方政府债务置换和财政存量资金使用效率不高。2016地方政府存量债务置换债券发行额度在6万亿元左右,新增债券发行额度在1.18万亿元。Wind数据显示,前10个月地方政府债券累计发行5.56万亿元,同比多发行2.62万亿元。

住户部门加杠杆显著,直接融资占比上升

前10个月社会融资规模增量为14.35万亿元,比去年同期多1.78万亿元。间接融资和直接融资均增加较多,表外融资较为低迷。前10个月,对实体经济发放的人民币贷款增加10.6万亿元,同比多增1.05万亿元;企业债券净融资2.85万亿元,同比多6998亿元;非金融企业境内股票融资1.07万亿元,同比多5223亿元。受监管加强影响,未贴现的银行承兑汇票大幅减少,前10个月减少2.23万亿元,同比多减1.27万亿元。表外融资中的委托贷款和信托贷款表现较好,前10个月分别增加1.58万亿元和5325亿元,同比多增4378亿元和4960亿元。结构来看,人民币贷款占社会融资规模增量的比重持稳,直接融资占比上升。前10个月企业债券占比19.9%,同比高2.6个百分点;非金融企业境内股票融资占比7.5%,同比高3.1个百分点。

2016年2月2日人民银行、银监会联合发布《关于调整个人住房贷款政策有关问题的通知》,进一步下调不实施“限购”措施的城市居民家庭首次购买普通住房的商业性个人住房贷款首付款比例。在这一政策刺激下,住户部门加速加杠杆,住户部门贷款(尤其是以购房按揭为主的中长期消费贷款)出现猛增,与一线城市及部分重点二线城市房价快速上涨形成相互促进之势。前9个月,住户部门贷款累计新增4.72万亿元,同比多增1.50万亿元,其中,中长期消费贷款新增3.37万亿元,同比多增1.72万亿元,占全部新增贷款比重达46.5%,同比提高16.2个百分点。

社会资金成本总体下行,银行间利率保持平稳

从不同融资渠道看,银行贷款利率保持平稳。9月份非金融企业及其他部门贷款加权平均利率为5.22%,比上年12 月份低0.05个百分点。民间借贷利率继续下行,10月份温州民间借贷综合利率为16.53%,P2P网贷行业综合利率为9.68%,分别比上年12月份回落2.12和2.77个百分点。企业债券融资成本下降,10月份公司债发行利率为3.71%,企业债发行利率为4.01%,中期票据发行利率为3.66%,短期融资券发行利率为3.16%,分别比上年12月份下降0.72个、1.14个、0.53个和0.23个百分点。影子银行融资成本下行。10月份非证券投资类信托产品一年期预期收益率为6.88%,比去年12月份下降0.99个百分点。社会融资成本下降减轻了企业利息支出和财务负担。前9个月,全国规模以上工业企业财务费用同比下降6.1%,利息支出同比下降8.2%。

2016年银行体系流动性保持充裕,公开市场7天逆回购操作利率一直稳定在2.25%,有效引导短期拆借和回购利率稳定在较低水平。隔夜SHIBOR总体稳定在2%-2.3%,银行间7天回购加权利率波动性明显减弱,基本稳定在2.3%-2.7%的区间。

跨境资金持续流出,人民币汇率小幅贬值

对跨境资金流动的监测包括国际收支平衡表中的资本和金融项目(不含储备资产)变动、跨境收付和结售汇数据以及外汇储备规模变化等。2016年我国跨境资金流出压力持续存在,前三季度非储备性质的金融账户逆差2073亿美元。前10个月银行结售汇逆差2580亿美元,银行代客涉外收付款逆差2684亿美元。外汇储备规模持续下降。10月末,我国外汇储备余额3.12万亿美元,比去年末累计减少2097亿美元。

受美联储加息预期、英国脱欧、德银危机等风险事件影响,2016年国际金融市场波动加剧,市场避险情绪升温。我国持续面临跨境资金流出压力,人民币贬值预期也一直存在。10月1日人民币正式加入IMF的特别提款权(SDR)货币篮子,比重超越日元与英镑,位列第三,仅次于美元和欧元。在上述因素影响下,人民币汇率双向波动增强,总体小幅贬值。按中间价和即期汇价计算,前10个月,人民币对美元分别累计贬值4.00%和4.09%。中国外汇交易中心发布的CFETS人民币汇率指数累计贬值6.66%。