谁在拖大气减排的后腿? 非电行业减排严重滞后

|

|

环境商会在《建议》中提出,我国大气污染防治的主战场正在从火电行业转向其他行业。

资料图片

◆本报记者刘秀凤

一方面,火电行业主要污染物排放量快速下降;另一方面,钢铁、水泥、玻璃、陶瓷等其他行业企业的治理步伐仍较为迟缓,在多行业之间联防联控和污染物协同控制效果有待提高。在看到全国环境空气质量改善的同时也应注意到,目前,全国空气质量最差的城市均为建材、冶金产业的集中区域,唐山、邢台等就是典型代表。

全国工商联环境服务业商会(以下简称“环境商会”)秘书长骆建华接受记者采访时说:“电力行业的污染治理工作做得不错,现在的问题在非电行业。与政府可以通过环保补贴电价推动电力行业减排不同,目前非电行业缺乏有效的激励措施。”

目前,全国火电行业污染物排放的进一步削减趋于困难,而非火电领域的治理力度如不能同步跟进,将弱化我国已经取得的大气污染防治成效。因此,环境商会在充分调研的基础上形成了《关于加强非电行业大气污染物协同控制的建议》(以下简称《建议》)。

非电行业减排严重滞后

快跑的火电和没有跟上的其他行业,污染防治主战场在转移

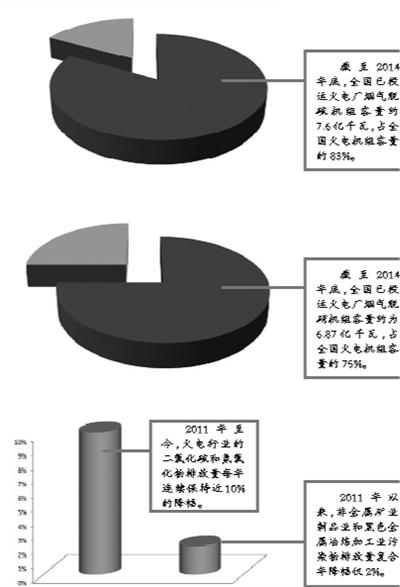

“十二五”以来,国家出台了一系列政策推动燃煤电厂除尘、脱硫和脱硝装置的建设和达标运行。2011年至今,火电行业的二氧化硫和氮氧化物排放量每年连续保持近10%的降幅。

然而,与火电行业减排所取得的巨大成绩相比,其他行业的减排节奏却严重滞后。统计数据显示,2011年以来,非金属矿业制品业(水泥、玻璃和陶瓷等)和黑色金属冶炼加工业(钢铁、铁合金等)污染物排放量复合年降幅仅为2%。

从大气污染治理设施建设情况来看,虽然在全国1600余条新型干法水泥生产线中,85%已装有SNCR等尾气脱硝设备,全国钢铁行业有近600台烧结机安装了脱硫设施,但从实际运行情况看,这些环保设备的达标运行效率低,“建而不运”现象普遍。

2013年,全国非金属矿业制品业烟(粉)尘、二氧化硫、氮氧化物排放量占全国工业的比重分别25.3%、11.6%、18.5%,仅次于电力和冶金。按照2011~2013年各行业排放量的变化趋势进行合理推测,2015年冶金与建材行业的烟(粉)尘、氮氧化物排放量已接近火电行业排放量,如果非电行业的烟气治理没有得到有效控制,将削弱我国大气污染防治的协同治理效果。

《建议》认为,大气污染防治主战场正在从火电行业转向其他行业。

非电行业标准较宽松

缺少严格的标准“红线”,限制了技术研发与下游的良性互动

污染物排放标准是规范,更是推动行业减排的动力。虽然引发了不少争议,但《火电行业大气污染物排放标准》(GB13223—2011)的实施在推动火电行业污染减排方面发挥了重要作用。与之相比,一些非电行业的大气污染物排放标准则相对宽松,对污染企业减排治污的约束力不强,也限制了先进环保治理技术的研发和推广。

骆建华表示,我国2014年能源消费总量为42.6亿吨标准煤,其中20亿吨标准煤用于发电,其余均用于民用和非电行业。“非电行业涉及行业较多,相关行业的排放标准要求也参差不齐,大部分标准限值较为宽松。”他向记者解释称,不能直接将不同行业的排放标准限值进行比较,而是要对标准限值自身进行历史比较,看限值要求这些年有没有加严。

环境商会在调研中发现,还有一些行业(如陶瓷等)原本制定了更为严格的排放标准,但在征求意见过程中,行业企业以缺少可靠的治理技术为由予以抵触,最终出台的新标准放宽了部分污染物的排放限值。

《建议》认为,这些现状导致当前不少非电行业大气污染治理技术难以获得攻关突破,而先进污染治理技术也难以实现产业化和大面积推广,限制了非电行业的大气污染防治工作形成技术研发与下游应用的良性互动。

值得注意的是,环境商会在调研中发现,当前非电行业排放标准偏低的问题,客观上引起火电企业的消极不满,如果排放标准不能尽快提升到统一门槛,恐将影响大气污染防治工作中各行业协同控制的整体效果。

为此,《建议》认为,应该严格修订非相关行业的大气污染物排放标准,以此作为行业大气污染防治的“红线”,进而切实推动非电行业的环保绿色转型升级,并带动大气治理行业的技术创新和产业化进程。

环保动力哪里来?

正向激励缺失,负向激励不到位

据环境商会的调研结果,国内玻璃行业平均每条生产线的脱硫脱硝除尘系统投资为八九百万元,年运行费用400多万元,新增的环保成本几乎相当于新建一条玻璃行业生产线。

当前水泥行业脱硝成本约为每吨20~40元,按此测算,我国现有水泥生产线的达标改造成本约170亿元。若按年产20亿吨水泥计算,全国水泥工业大气环保设施运行成本将达400亿元。“仅以此为例,如缺乏有效的财税支持措施,企业将没有动力额外增加环保改造投资,更没有动力额外增加环保设施运行成本。”《建议》指出。

在推动火电行业进行大气污染治理方面,环保补贴电价机制是激发电厂加大环保投入的关键举措之一,可归纳为正向激励。但在非电力领域,目前缺少类似具有可操作性的正向激励机制,主要依赖于对企业不达标的负向激励(即惩罚)。

然而,冶金、建材等产业普遍是当地的GDP、就业和信贷大户。《建议》认为,这就使得地方政府在环境执法中“更多游走在经济发展与污染治理之间的平衡地带,无法按照国家环保要求进行达标监管”。正向激励措施缺位、加之执法不严,使得这些行业的污染减排工作进展缓慢。

打破“环保逆淘汰”乱象

落后产能淘汰不到位,影响污染防治整体效果显现

“十二五”以来,我国水泥、玻璃、陶瓷、冶金、钢铁等非电行业淘汰落后产能工作已取得阶段性成果,但部分地方“两高”行业企业新增产能仍在无序增长,且个别地方落实“十二五”落后产能淘汰任务相对迟缓,导致这些行业产能过剩加重产业脱困负担,对大气污染防治工作进程也产生了一定的阻碍。

作为《大气污染防治行动计划》中重点任务之一,淘汰落后产能在降低大气污染物排放、改善所在地环境质量状况的同时,还可有力地倒逼诸多“两高”行业转型升级。“两高”行业落后产能排放的大气污染物强度往往远大于加装环保设施的先进产能,如若任其长期存在,将使得达标产能项目的大气治理成效大打折扣,进而影响到大气污染防治工作整体效果的显现。

骆建华说:“在很多行业,企业因为提高环保水平而导致成本增加,产品竞争力下降。相反,环保做得不好的企业,反而在市场竞争中占便宜,我们称之为‘环保逆淘汰’。要实现公平竞争,就必须要求大家都做好环保,不能谁做谁吃亏。”

《建议》指出,要在有效激励的基础上,再辅以更为严厉的地区排名考核等倒逼机制、更为全面的在线监测监督机制、绿色产品认证及强制采购机制,方可实现全国范围内有效的从严执法,打破工业污染治理中“环保逆淘汰”的产业乱象。