合成生物制造大宗化学品的机遇与挑战

2026-03-30 13:58

来源:中国网·中国发展门户网

中国网/中国发展门户网讯 化石资源的开发和应用为人类现代物质文明奠定了基础,目前绝大多数化学品都依赖基于石油的化工制造。化工制造作为一种设计新合成方案或发明新反应,从而成为最大化生产目标产物的成熟方式,是目前全球制造业的基石和支柱。但是,随着社会的发展,化工制造业面临着新的挑战和不可避免的缺陷,如过程危险、污染排放、资源依赖等。这些挑战和缺陷促使人们开发更为绿色和可持续的工艺以提高化学品的生产效率并降低碳排放。生物制造的发展为化工品的生产提供了一种有吸引力的替代方案,有望引领继蒸汽时代、电气时代、信息时代之后的第四次工业革命。我国高度重视生物制造领域的发展,2022年5月10日,国家发展和改革委员会发布中国首部生物经济五年规划——《“十四五”生物经济发展规划》,明确集中力量发展国家生物技术战略,加快突破生物经济发展瓶颈;2024年政府工作报告明确提出,积极打造生物制造新增长引擎,生物制造被列为新质生产力首位。

生物制造是利用可再生资源生产各种化学品,包括大宗化学品、精细化学品和医药化学品等,具有巨大的应用前景。据美国麦肯锡公司分析,生物制造的产品可以覆盖60%化学制造的产品,预计到2025年合成生物学和生物制造的经济影响将达到1 000亿美元。目前已有少数精细化学品及大宗化学品实现了生物制造,但是很多产品尤其是大宗化学品的生物制造仍然面临巨大挑战。本文综述了大宗化学品的生产现状,讨论了大宗化学品生物制造的研究进展、生产特点及目前存在的问题,分析了生物制造生产大宗化学品的技术限制,总结和展望了大宗化学品生物制造的机遇与挑战,期望推动生物制造产业更高效快速发展。

大宗化学品生产现状

大宗化学品是以基础化工原料为起点,生产和消费规模巨大、价格及附加值相对较低(价格在2美元/千克以下),但对下游产业链具有重要支撑作用的化学品;大宗化学品也是许多其他化工产品的原料或中间体,应用领域广泛。其通常应用于塑料、橡胶、纺织、涂料、医药、食品等行业,年生产量在10万吨甚至100万吨以上。这些化学品不仅影响着下游众多产业的发展,更是直接关系到国家社会经济的稳健运行。

大宗化学品主要包括“三苯”“三烯”及其下游产品链和能源化学品等。目前,全球大宗化学品的年总产量已超过30亿吨,市场规模高达数万亿美元。“三苯”包括苯、甲苯及二甲苯,由其引出的下游产业包括了苯乙烯、己内酰胺、酚酮、对二甲苯、苯甲酸、苯甲腈、乙酸苄酯、对苯二甲酸、己二酸等产品。2023年,全球仅苯的总产量就达到7880万吨。“三烯”指乙烯、丙烯、丁二烯,其下游产品包括聚乙烯、苯乙烯、聚丙烯、丙烯腈、丙酮、合成橡胶及树脂等领域。以乙烯为例,作为全球产量最高的有机化工原料之一,2023年全球产量已接近2亿吨,市场价值超过1800亿美元。这些庞大的数据不仅凸显了大宗化学品的重要性,也反映出全球对化工产品的巨大依赖。

然而,伴随着庞大的产量和市场规模,传统石油化工产业也带来了巨大的环境代价。据统计,全球化工行业每年碳排放量超过20亿吨,占全球工业碳排放的约7%。例如,乙烯生产过程中的蒸汽裂解工艺需在800℃以上的高温下进行,能源消耗极大,每生产1吨乙烯约排放1.5吨二氧化碳。预计到2030年,石化行业的温室气体排放量将达到28亿吨二氧化碳当量(Mt CO2e)。目前空气中CO2的含量已从工业化之前的280 ppm增加到约420 ppm,社会可持续发展面临巨大挑战。

因此,如何减少碳排放、降低环境影响,同时保障大宗化学品的持续供应,成为全球化工行业亟待解决的重要问题。生物制造作为一种基于可再生资源的绿色生产方式,为解决这一问题提供了新的方法。通过微生物发酵和代谢工程,可以实现化学品的低碳、可持续生产,有望推动化工行业实现绿色转型。然而,生物制造在成本、效率和规模化方面仍然面临诸多挑战。

基于传统发酵法的大宗化学品生产现状

目前,已有多种天然产物的大宗化学品可实现生物制造,如有机酸、氨基酸、多元醇及多元糖醇等。这些以传统发酵法为基础的生物制造展现出强有力的竞争力主要归功于生物自身合成体系的高效性,这种高效性也是生物制造可以大规模生产大宗化学品,成为新质生产力的基础。生物制造的成本主要取决于产量、得率和生产效率。这些指标与酶的催化效率、途径的长短和代谢网络的调控效率等因素息息相关。

短途径生物合成产品生物制造现状

短途径生物合成产物是指以单糖为原料,直接通过中心代谢途径(如糖酵解、三羧酸循环等)的中间代谢物转化生成的一类化合物。这类产物主要包括有机酸和糖醇等物质,典型代表有葡萄糖酸、乳酸和乙醇等。

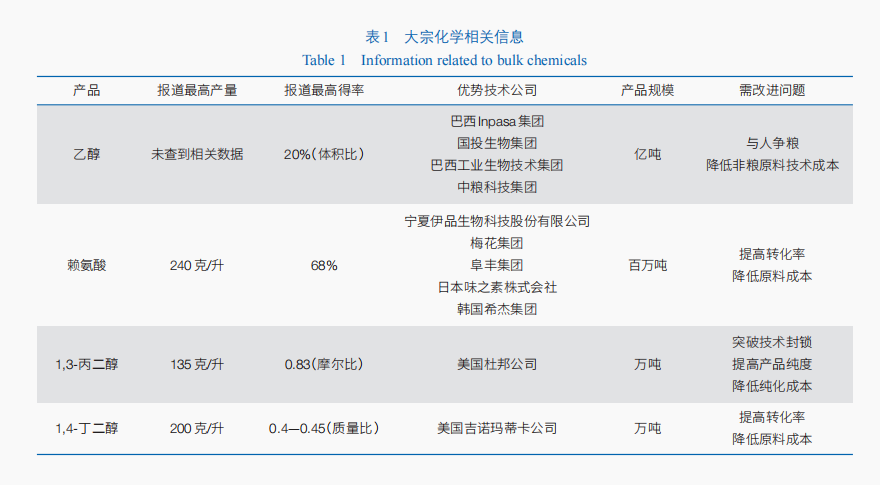

乙醇可用于制造饮料、香精和燃料等,在化工、食品、医疗及农业等领域具有非常广泛的用途。乙醇是酵母等微生物的天然产物,其合成途径较短,由葡萄糖经过糖酵解途径生成丙酮酸,再由丙酮酸脱羧还原生成乙醇,共需要11步反应,且催化这些反应的酶非常高效,因此,乙醇目前已基本实现利用生物制造方法替代石化生产方式。目前,第一代生物乙醇技术已处于较为完善的阶段,乙醇浓度可以达到17%—20%(体积比),水耗和能耗逐步降低,并通过水回收技术实现了零污水排放,整体工艺实现了清洁生产。2023年,全球生物乙醇产量达到1亿吨,美国仍是全球第一大生物乙醇生产国,市场份额超过一半;巴西是第二大生产国,市场份额约占1/3;我国生物乙醇产量约为340万吨,产品市场价格约为7000元/吨。除了可以利用葡萄糖生产乙醇之外,为了进一步降本增效,优化或替换底物生产乙醇成为研究热点,目前研究较为成熟的是利用纤维素生产乙醇,不仅降低了生产成本,还有效解决了碳排放问题,有利于实现“双碳”目标(表1)。目前我国纤维素乙醇采用的是醇—电—气联产模式,全生命周期减排效果达到90%。纤维素乙醇的另一条路径是利用全株玉米做原料。近期,美国的多家乙醇工厂已经开始应用该技术,乙醇产量提高约10%。另外,还有利用煤制合成气、钢铁释放气等废气为原料生产乙醇,有望进一步降低生物乙醇的成本。

同样地,乳酸、葡萄糖酸等产品的生物合成途径都较短,且都是微生物自身可以合成的产品,均生产自细胞的中心代谢途径,代谢通量大,酶催化效率高。因此,这些产品的产量、得率和生产效率都很高,可以很快降低成本实现工业化生产。

长途径生物合成产品生产现状

长途径的生物合成产品是指以单糖为原料,通过中心代谢途径产生的中间代谢物进一步经多步反应生成的产品。这类化合物主要包括氨基酸及其衍生物,如赖氨酸、色氨酸等。

赖氨酸是人体必需氨基酸,具有促进发育,增强免疫等功能。常见食物中赖氨酸含量较低,且易在食品加工过程中损失,因此需要额外补充,常被作为重要的膳食补充剂。同时,赖氨酸还常用于动物饲料、药品及化妆品等领域。由于微生物自身天然可以生产赖氨酸,所以目前赖氨酸主要利用微生物法或酶法生产,微生物法主要是利用谷氨酸棒杆菌或大肠杆菌生产。在大肠杆菌生物合成过程中,赖氨酸是由天冬氨酸经过4个酶催化生成天冬氨酸半醛再经过6步反应生成二氨基庚二酸,二氨基庚二酸再经脱羧酶催化生成赖氨酸。反应从天冬氨酸算起,长达11步,如果由碳源葡萄糖计算(经过糖酵解及三羧酸循环生成天冬氨酸),则达到30步。即使经过如此长的反应步骤,目前报道的最高产量可以达到240克/升,得率高达68%,说明了生物反应的高效性,也证明了生物制造的巨大潜力(表1)。这一进展也使得赖氨酸的生产成本显著降低,从最初的140000元/吨降低至8000元/吨,成本已与化学法持平。

我国是赖氨酸的主要生产国,其中宁夏伊品生物科技股份有限公司、梅花集团和阜丰集团是主要的生产企业,梅花集团可年产百万吨级赖氨酸,产能全球第一。2021年,全球赖氨酸市场规模达到355万吨,中国赖氨酸供应量占全球73.3%。但是随着赖氨酸全球产能的饱和,赖氨酸价格也持续下降,这对赖氨酸生物合成的产量及产率提出了新的挑战。

类似地,苏氨酸、色氨酸、赤藓糖醇等长途径产品也是微生物自身可以生产的产物,途径效率及酶催化活性均较高,但由于这些产品生产途径较长且主要来自分支代谢途径,因此原途径得率较低。经过多年传统发酵方法如菌种筛选、诱变、发酵工艺优化等改造,这些产品的生产提高了得率和产量,最终使其成本与化学法持平或低于化学法,实现了工业化生产。

基于合成生物学技术的大宗化学品生物合成现状

随着合成生物学的发展,传统的生物制造产业迎来了颠覆性变革,该技术赋予微生物强大的合成能力,显著提高了目标产物的产量、产率和生产效率。近年来,研究人员通过设计或改造生物合成途径、挖掘或优化关键酶、对底盘细胞进行基因编辑等合成生物学方法对微生物细胞工厂进行精准设计和优化,已经有部分大宗化学品的生物合成实现了突破,为其生产提供了全新的方式。

1,3-丙二醇的生物合成现状及面临挑战

1,3-丙二醇常用于药物、聚对苯二甲酸丙二醇酯(PTT)、医药中间体及抗氧剂的合成涉及医药、化妆品和材料制造等领域。目前全球1,3-丙二醇的工业生产90%以上是利用生物制造方法生产。美国杜邦公司率先开启了利用生物法生产1,3-丙二醇的研究,最初以甘油为原料生产,但因甘油成本高且还原力难以调控,杜邦转向以葡萄糖为原料。该方法通过将酿酒酵母的甘油合成途径和肺炎克雷伯菌的1,3-丙二醇的合成途径组装进大肠杆菌,并优化葡萄糖转运系统,将1,3-丙二醇产量提升至135克/升,转化率达到83%(摩尔比)(表1)。基于该技术,杜邦公司的1,3-丙二醇生产一直全球垄断。2019年美国杜邦公司完成第二次扩产,产能达到8万吨/年。北京恒州博智国际信息咨询有限公司统计数据显示,2023年全球1,3-丙二醇市场销售额达2.22亿美元,预计2030年将达到4.69亿美元。2020年中国1,3-丙二醇产品需求约6万吨,进口量为3.35万吨,进口占比为55.8%,而此前2014年和2018年进口占比分别为100%和88.8%,产能严重不足。因此,为了突破美国杜邦公司技术封锁,国内科研机构也纷纷开展1,3-丙二醇的生物制造研究。以清华大学、华东理工大学为代表的机构以甘油为碳源生产1,3-丙二醇的技术已实现了产业转化,但由于甘油成本高,国内工艺在价格上仍不具优势,且生物精制技术待优化,导致转化率低和副产物2,3-丁二醇产量过高,从而抬高了生产成本。清华大学在2022年实现了万吨级的以葡萄糖等单糖为原料的1,3-丙二醇新工艺,打破了美国杜邦公司的技术垄断,相信随着合成生物学技术的不断发展,我国的1,3-丙二醇生物制造会取得进一步突破。

1,4-丁二醇的生物合成现状及面临的挑战

1,4-丁二醇作为重要的化工原料,主要用于生产聚对苯二甲酸丁二醇酯(PBT),同时,1,4-丁二醇还是良好的溶剂和增湿剂,还可以应用于制备增塑剂、药物等,具有广泛的用途。2011年,美国吉诺玛蒂卡公司在Nature Chemical Biology发表文章,通过预测途径及组装,创制了1,4-丁二醇的生物合成途径,产量达18 g/L。而后经过进一步优化代谢途径中酶的活性,使1,4-丁二醇的产量提高到200 g/L,产率约0.4—0.45 g/g(表1)。基于该技术优势,目前该公司已向美国、意大利、日本、德国等国家的多家公司授权生产1,4-丁二醇。2013年,该公司与美国杜邦公司合作,生产了2 000多吨1,4-丁二醇。同年,该公司与德国巴斯夫公司共同完成了产能为3万吨/年的1,4-丁二醇生产线。2016年,该公司又与意大利Novamont公司合作,建成了生物法生产1,4-丁二醇的生产线,用于生物塑料的生产,标志着其生物基1,4-丁二醇的生产进入可进行产业化的阶段。2021年,该公司进一步与美国嘉吉(Cargill)公司和德国Helm集团合资,在美国建成了年产6.5万吨1,4-丁二醇的生产线。这一系列研发及商业化进程,使美国吉诺玛蒂卡公司逐渐成为全球生物基1,4-丁二醇最主要的技术提供商和领军企业。然而,尽管生物法生产1,4-丁二醇具有显著的环保优势,符合可持续发展的需求,并且有政策支持和补贴,但其售价仍高于传统化学合成法。目前,生物基1,4-丁二醇的生产成本大约为9000元/吨,仍高于化学法工艺的7000元/吨。因此,虽然生物基1,4-丁二醇的市场需求逐渐上升,尤其是在生产可降解生物基塑料和聚酯方面,但其市场占有率仍较小。2024年,预计生物基1,4-丁二醇的市场容量约为3.9万吨生物基1,4-丁二醇市场规模和份额分析。

值得注意的是,随着全球环保政策的日益严格,化学法工艺的复杂性和成本上升,生物法生产的1,4-丁二醇在市场上迎来了更多的机会。近年来,1,4-丁二醇的市场供应逐渐紧张,价格不断上涨,这为生物制造提供了更多的市场空间。尽管如此,生物制造生产1,4-丁二醇仍面临着成本控制的巨大挑战。随着生产工艺的进一步优化和规模化生产的推进,未来其成本可能逐步下降,为其在市场上占据一席之地提供有力支持。

生物制造生产大宗化学品的挑战及关键因素

生物制造的学科基础及面临挑战

大宗化学品的生物合成面临诸多挑战,其中最显著的障碍是现有石油基化学合成技术的高效性和低成本。这得益于以化学学科为基础的合成化学技术经过数百年的发展,已然达到了极高的成熟度。从1828年德国化学家维勒首次利用无机物合成了尿素到1869年门捷列夫发布元素周期表揭示化学元素之间的内在联系,化学学科逐步建立了系统的理论框架,揭示了化学元素之间的内在联系,并为合成化学的发展奠定了坚实基础。此后,经过200余年的积累,化学家们创造了无数重要的化学反应和化合物。根据美国Chemical Abstracts在2025年公布的数据,1.5亿个化学反应,化合物数量已超过2.79亿个,反映了合成化学在创造新物质和生产新产品方面的无限潜力。

相比之下,以生命科学为基础的合成生物学起步较晚。直至1953年,沃森和克里克揭示了DNA的结构,人类才进入了认识生命的过程。而后科学家们经过破译密码子、人类基因组计划等一系列的研究,进入了有限改造生命的阶段;经过近70年的发展,随着聚合酶链式反应(PCR)技术、基因合成技术、基因编辑技术等不断发展和成熟,人类刚刚迈入了创造生命的阶段。据酶学数据库BRENDA的官方数据,该数据库目前收录了6674种酶;而代谢反应数据库MetaCyc目前收录了19020个生化反应和19372个代谢物。尽管这些数据逐年增长,但与化学领域庞大的分子与反应数据库相比,生物合成在底层积累上尚有巨大差距。同时,由于对生命系统运行规律的认识不足,细胞工厂的潜力尚没有充分挖掘,这一差距直接影响了生物制造的经济性。许多大宗化学品的生物生产成本依然高于石油基的化学合成方法,缺乏市场竞争力。然而,合成生物学也展现出独特的优势:它以可再生资源为原料,具有环境友好性和可持续性。随着底层技术的不断突破和研究的深入,生物合成潜力将逐步被释放,可以通过逐步解决大宗化学品生产过程中的关键问题,为实现更多大宗化学品的低成本绿色生产提供可能。

生物制造生产大宗化学品的关键因素

在大宗化学品的生物制造中,产量、得率和生产速率是决定生产成本的三大核心指标。这些指标直接影响生物制造技术的经济性与竞争力,而微生物通过自身代谢能力生产化学品的潜力,则为生物制造带来了广阔的应用前景。然而,目前实现工业化的大宗化学品种类仍然有限,原因在于生物合成潜力尚未被充分挖掘。现有技术难以同时满足高产量、高得率和快速生产的要求,使得生物基产品的成本仍然高于传统石油基产品,从而限制了其市场竞争力。要实现大宗化学品的经济可行性,高效细胞工厂的构建是生物制造的核心。自然进化的细胞具有生长代谢的经济性,物质流和能量流首先被分配到细胞生长所需途径。对于大宗化学品合成而言,物质流和能量流的分散性导致其转化率低,难以突破自然局限。人工分配代谢流进入生产途径,可实现细胞工厂高效生产化学品,但需要一系列复杂的系统工程,进行多个关键领域的优化及改造。

例如:需要设计和获得高效、专一的酶,以提高关键反应的速率和效率,将物质流更多地引入目标途径;以这些酶为基础,构建高效且适配的外源途径,通过强化外源途径与内源代谢网络的代谢流平衡提高产物合成效率;设计更短的生物合成途径或更高效的新生产途径都可增加物质流和能量流的利用效率,从而提高大宗化学品的经济可行性;通过系统设计构建高得率的代谢网络,建立途径和底盘细胞间灵活而稳健的调控机制,使代谢途径在动态环境中保持高效运行,弱化物质流和能量流在生长代谢中的分配,将其引入目标产物生产,以最大化目标化学品的产量;优化底盘细胞的生长代谢,降低细胞自身对能量和物质的消耗,提高碳源利用率,从而提高得率。

通过这些设计、改造和优化,提高产量、产率和生产速率才能最大限度降低成本,实现工业化生产。除此之外,发酵工艺和产品纯化技术的优化也是不可或缺的环节。高效的发酵过程可以进一步提升生产速率和稳定性,而经济高效的分离与纯化工艺也会影响最终产品的生产成本。

合成生物学助力生物制造的未来展望

合成生物学是各国重点发展的方向,美国参议院通过了《2021年美国创新与竞争法案》(United States Innovation and Competition Act of 2021),2022年拜登签署行政令,宣布启动“国家生物技术和生物制造计划”。我国高度重视合成生物学及生物制造的发展,在“十三五”时期和“十四五”时期接连启动“合成生物学”和“绿色生物制造”重点专项,有力地推动了我国合成生物学及生物制造的发展,取得了一系列原创性成果。目前在精细化学品方面,由于雄厚的发酵工业基底,我国已经在品种和成本上都优于美国,但是品类仍旧较少,同质化严重,导致竞争激励。在大宗化学品上,我国还缺乏标志性的产品。综合全球,大宗化学品的标志性产品也屈指可数,主要是由于石油基大宗化学品的成本更低,对研发的底层技术要求更高。

虽然我国生物制造在近几年取得了显著进展,但其基础科学和底层技术仍面临许多巨大挑战。生物制造涉及多个学科的交叉合作,包括生物学、化学、工程学和计算科学等。首先,生物制造的核心技术,如合成生物学、代谢工程和基因编辑技术,仍处于不断发展和优化的过程中。尽管已经有一些成功的应用案例,但对于大宗化学品的生物合成、细胞工厂的构建和复杂的发酵过程优化等方面,仍然存在技术难题。例如,如何快速获得高效的催化及调控元件,如何设计和优化代谢途径以提高转化率,如何提高微生物在工业化生产中的稳定性和产量等。在这个背景下,加大经费投入和加强研究队伍建设显得尤为关键。另一方面,解决这些技术难题不仅需要基础研究的突破,还需要技术的整合和创新。这就要求政府、企业和科研机构之间形成合力,持续加大对生物制造领域的资金支持和政策引导。同时,培养和吸引更多具备跨学科背景的高层次人才,是推动这一领域不断发展的关键。长期以来,生物制造的研发投入主要集中在少数几个大公司和科研机构中,但对于一个国家而言,想要在全球竞争中占据有利位置,必须保持在该领域的持续投资。这不仅包括资金的投入,还应加强人才培养、创新平台建设和产学研深度融合等方面的努力。政府和产业界应进一步完善相关政策,鼓励企业加大研发力度,推动企业与高校、科研院所的紧密合作,共同攻克技术难关。

未来,利用合成生物学生产大宗化学品将面临日益复杂的技术与市场挑战,因此必须加强顶层设计与战略规划,明确“有所为、有所不为”的发展思路。在选择生物合成的产品时,应优先考虑一些化学合成路径长、环境污染严重、生产条件苛刻且成本较高的化学品;因为生物制造可以在微生物细胞里完成复杂的转化,减少了中间体分离和纯化的步骤,有望提供更为绿色、可持续的替代方案。随着基础科学和底层技术的不断进步,生物制造再突破化学合成路径简单、成本竞争激烈的大宗化学品,逐步扩大市场份额。然而,随着后石油时代的到来,原油价格的持续下降也对生物基产品的竞争力产生了深远影响。预计在未来,原油价格可能长期保持在40美元/桶左右,生物制造的“容忍期”正在迅速缩短,同时还面临石油与生物基产品长期共存的局面。

随着合成生物学、代谢工程、AI技术的融合发展,生物制造的成本将持续降低,效率将不断提高。构建智能化、可持续的生物制造体系,将共同推动生物制造迈向新的高度,为全球化学工业的绿色转型提供坚实支撑。

(作者:申晓林、袁其朋,北京化工大学生命科学与技术学院;《中国科学院院刊》供稿)