2025年中国经济增长速度预测分析与政策建议

2025-02-17 09:42

来源:中国网·中国发展门户网

中国网/中国发展门户网讯 2024年中国经济增速保持较好水平,新质生产力稳步发展。展望2025年,中国经济增长的内生动力激发程度,特朗普重新入主白宫后国际政治经济形势发展,美国政府贸易保护措施以及中国外需增长情况等均有很大不确定性。2025年我国经济发展既面临着严峻的挑战,也存在多种积极因素。本文在对2024年经济增长形势回顾的基础上,就2025年影响经济增长的主要因素进行分析和预测,并提出相关政策建议。

2024年中国经济增长的简要回顾与分析

2024年,我国政府加大了宏观政策实施力度,靠前发力、加快推进了一批针对性、组合性强的政策措施,随着各项政策的逐步落实,政策效果逐步显现。这使得2024年我国经济运行展现出强大韧性,新质生产力稳步发展,经济增速保持较好水平,前3个季度经济累计增速为4.8%。预计2024年全年中国经济增速为5.0%。但也出现了明显问题,如内需动力不足,前3个季度经济增速分别为5.3%、4.7%和4.6%,呈现下降趋势。

经济增速趋缓的原因

2024年前3个季度增速呈下降趋势的主要原因是经济内生动力不足,突出表现在3个方面。

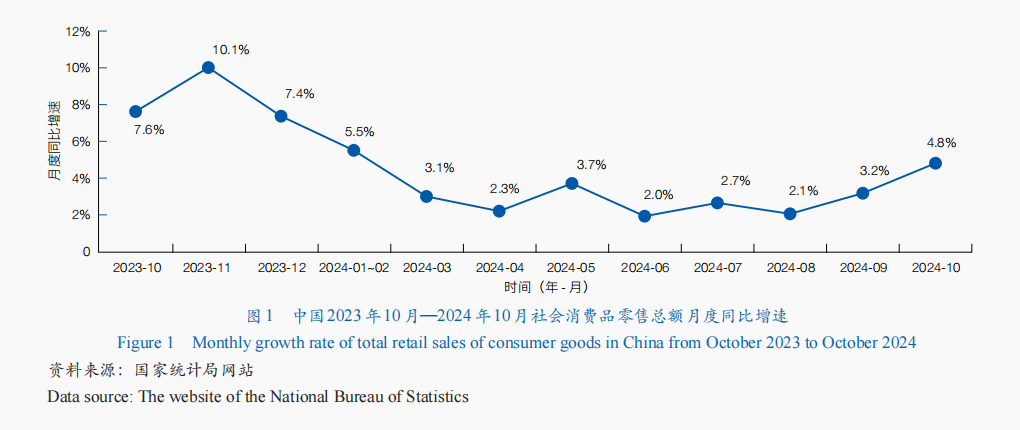

消费需求增长缓慢。2024年前3个季度消费需求增速呈现下降趋势(图1)。2024年1—2月社会消费品零售总额增速为5.5%,此后呈下降趋势,5月为3.7%,7月为2.7%,9月为3.2%,10月有所好转。较低的消费增速使得消费对经济增长的贡献也很低。2024年前3个季度最终消费支出对国内生产总值(GDP)增长贡献率分别为73.7%、46.5%和29.3%,呈现明显下降趋势。消费是拉动GDP的主要动力之一。消费增速过低的原因很多,其中之一是中国股市长期萎靡不振。中国有2.2亿左右股民和7亿左右基民,而财富效应对消费将产生显著影响。

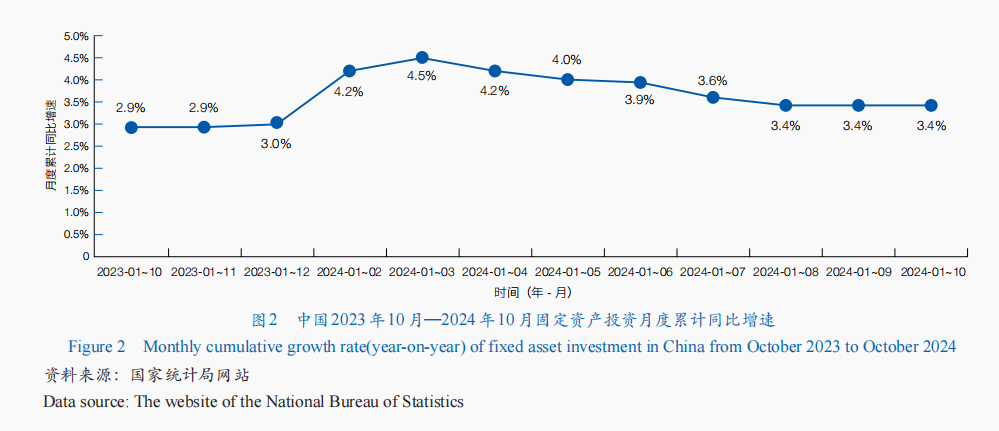

固定资产投资增速呈下降趋势(图2)。2024年3—10月中国固定资产投资月度累计同比增速呈下降趋势,其中1—3月累计同比增速为4.5%,1—5月为4.0%,1—7月为3.6%,1—10月为3.4%。

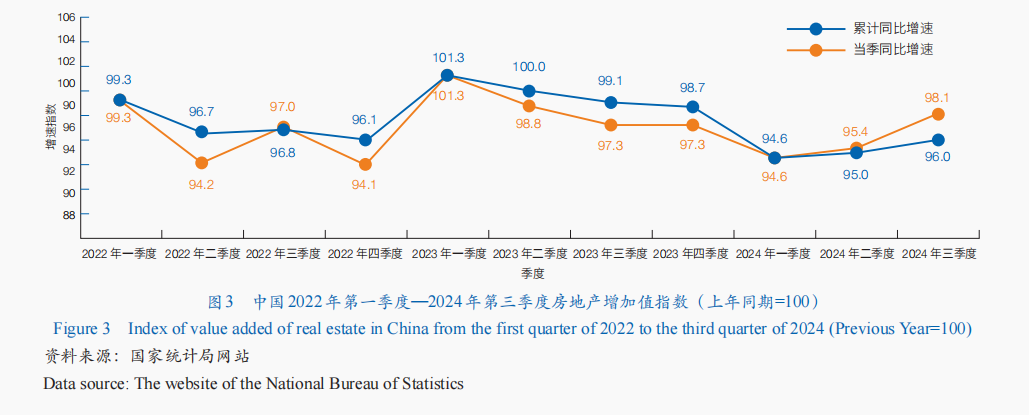

房地产不景气。房地产业是中国经济的关键支柱,中国经济发展的实践及历史经验表明,房地产市场的低迷往往伴随着整体经济增速的放缓。2024年1—11月,全国房地产开发投资同比下降10.4%,新建商品房销售面积同比下降14.3%,住宅销售面积下降16.0%。由图3可见,2024年第一季度中国房地产业增加值的同比增速为-5.4%,第二季度当季同比增速为-5.0%,前2个季度累计增速为-4.6%,第三季度当季增速和累计增速分别为-4.0%和-1.9%,均呈下降趋势,房地产市场仍处于调整中。

2024年中国经济发展目标为GDP比2023年增长5%。鉴于前3个季度经济增速下降,累计增速为4.8%,比目标值低0.2个百分点。为完成全年经济发展目标,2024年9月26日召开的中共中央政治局会议决定进一步加强财政货币政策逆周期调节。围绕提升宏观政策逆周期调节、扩大国内有效需求、加强企业支持、促进房地产回稳、提振资本市场等方面,相关部门及时推出一系列政策措施,形成多方位政策组合,旨在推动经济稳定增长、优化经济结构、促进经济持续向好。宏观调控效果逐步显现,2024年9月份以来,工业、消费、投资和股市等领域明显向好,多个经济指标呈加速增长的趋势。例如,根据国家统计局公布的数据,11月服务业生产指数同比增长6.1%,是2024年以来的次高增速,明显高于10月份以前。其中,房地产业、交通运输仓储和邮政业生产指数增速分别比上月回升2.1和1.3个百分点。服务业是第三产业,2023年第三产业在GDP中占54.6%。服务业生产指数增速大幅升高对完成全年经济发展目标起重大作用。第四季度中国经济明显回升向好。

生产法维度下2024年三大产业增加值增速回顾与分析

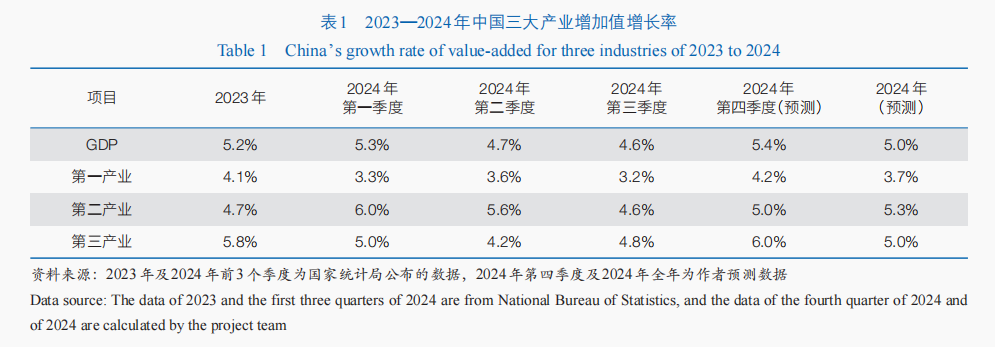

分三大产业来看,预计2024年第四季度第一产业、第二产业和第三产业增加值增长率分别为4.2%、5.0%和6.0%。预计2024年全年第一产业、第二产业和第三产业增加值增长率分别为3.7%、5.3%和5.0%(表1)。2024年,国际形势复杂严峻,世界经济运行的不确定性增加,中国正处在结构调整转型的关键时期,经济发展面临较多的困难与挑战。但是2024年笔者预期中国GDP增速仍然可以达到5%,尤其是第二产业的平稳增长,是经济发展的关键驱动力,很好地保障了经济平稳增长。

2024年我国粮食再获丰收,首次实现了70 650万吨新突破,粮食单产及总产都实现了稳步提升,进一步夯实了国家粮食安全根基。预计2024年第二产业增加值增长率较2023年提高0.6个百分点,其中工业增加值增速约为5.6%,建筑业增加值增速约为3.7%,工业经济增速回升,经济结构向着高端化、智能化、绿色化方向不断优化。预计2024年第四季度第三产业增加值增长率为6.0%,较2023年同期提高0.7个百分点,但全年第三产业增加值增长率仅为5.0%,较2023年同期下降0.8个百分点。信息传输等服务业的快速发展,有力支撑了新质生产力的加快形成,现代服务业带动作用增强,内生动能持续扩大。

支出法维度下2024年三大最终需求增速回顾与分析

2024年以来,中国国民经济运行总体平稳、稳中有进,三大需求领域均呈现稳步增长的态势。从三大最终需求来看,内需市场的消费和投资整体呈现下降趋势,外需保持较快增长。2024年9月下旬以来,中央政府出台了一系列及时有效的增量政策,经济运行的回升势头得到加强,内需市场也明显回暖。概括来说,经济呈不断恢复态势。

消费增速先降后升,呈现恢复好转态势。随着消费市场逐渐回升和刺激消费政策的有效实施,消费的增长势头将进一步增强,为消费恢复和扩展奠定更加牢固的基础。预计2024年第四季度消费将持续恢复。预计全年社会消费品零售总额增速约为3.8%,最终消费支出对GDP增长的贡献率约为50%,拉动经济增长约2.5个百分点。

投资结构优化但增速趋缓。2024年以来,中央政府实施了一系列稳投资政策,加快了超长期特别国债和地方政府专项债的发行使用,推进大规模设备更新,促进有效投资的扩大。随着财政刺激效果的进一步显现,预计2024年投资形势将进一步好转。预计全年全国固定资产投资增速约为3.5%,资本形成总额对GDP增长的贡献率约为28%,拉动经济增长约1.4个百分点。

外需形势有所好转,进出口增速加快。在全球贸易增长趋缓的背景下,中国进出口贸易的竞争优势继续显现。预计2024年中国进出口贸易同比增长4.9%,全年货物和服务净出口对GDP增长的贡献率约为22%,拉动经济增长约1.1个百分点。结合2025年美国特朗普政府上台可能引致的贸易政策冲击,外需在2024年第四季度和2025年特朗普政府正式实施提高关税前会有一定的“抢出口”,进一步扩大贸易顺差。

2025年中国经济增长初步预测

中国年度GDP增长率预测方法概述

经济系统作为典型的复杂系统,其增长态势受大量复杂多变因素影响,部分关键变量的特征难以捕捉且存在高度不确定性,这极大地提升了预测的难度。本文参考Chen等提出的预测思想,构建了用于GDP预测的系统综合因素预测法。此方法有3个鲜明特征:在预测思想方面:将国民经济视作复杂系统,综合考虑各内部子系统间、系统内部与外部环境间的非线性、随机性和动态交互作用,将内部因素(如国内政策、科技水平、劳动力等因子)和外部因素(如国际经济政治形势、经贸关系等)纳入到预测模型中; 在变量筛选方面:关注经济增长的关键影响因素;在技术实践方面:将投入产出技术、计量经济学、景气分析法、统计方法、专家分析法、情景分析法等多种方法结合。

基于此模型对2025年中国经济增速进行预测:深入剖析2025年中国GDP总体增长态势;细致分析2025年经济增长的各类潜在情景与概率;对三大产业和三大需求分别建立计量模型,从以上方面分别分析和预测GDP增速;在以上模型基础上,运用专家分析法组合预测GDP增速。

2025年中国经济增长速度分析与总体预测

2025年中国经济的内生增长动力、特朗普上台后国际政治经济态势,以及外需增长都有很大不确定性。笔者认为2025年经济增速将取决于以下2个重要因素。

中央采取一系列促进经济发展的增量措施的力度及其效果。2024年9月下旬以来,针对经济运行中的新情况、新问题,党中央及时出台一系列增量政策,重点在于加强财政和货币政策的逆周期调节,以应对经济周期波动。2024年9月下旬起采取的增量措施已初见成效,进一步激发了中国经济增长的内生动力,不仅促进了2024年经济增长,也将对2025年经济发展起到重要作用。2025年中央经济工作会议强调:“提高财政赤字率,确保财政政策持续用力、更加给力”。2025年财政和金融措施的出台时机和力度也非常关键。

特朗普上台后对中国施行的政治经济措施对我国经济增长具有重要影响。特朗普在2024年美国总统竞选期间宣称,他再度上台后,将对来自中国的进口商品加征60%的关税,并计划取消与中国永久正常贸易关系。按美元计算,2023年中美贸易额为6 640亿美元,美国是中国第一大贸易国(超过第2、3名总和)、第一大出口贸易国(约占中国出口贸易额的14%,超过第2—4名总和)、第二大进口贸易国(约占中国进口贸易额的6.5%),也是中国第一大贸易顺差国(贸易顺差3365亿美元,超过第2—5名总和)。美国政府对中国商品采取的加征关税等措施将对贸易增长进而对经济增长产生重要影响。

经济增速主要取决于经济内生动力,其次受外部环境影响。中国经济增长的历史表明,出口增速对经济增速快慢有重大影响。目前国际上部分政客鼓吹对华经济脱轨论,企图以此阻碍中国经济发展,值得我们高度警惕。中国是世界上最大、发展最快的发展中国家,美国是GDP总量最高的国家。中美关系对经济具有重要影响。笔者分3种情景对2025年中国经济增长进行预测。

基准情景(预期概率60%)。在一系列促经济发展增量措施的作用下,经济内生动力进一步激发。投资增速较2024年加快,房地产业企稳并略有好转。中央采取一系列应对措施减轻特朗普政府对中国采取的严重遏制和打压措施,并取得明显效果。

悲观情景(预期概率20%)。经济内生动力严重不足,投资增速缓慢,房地产业继续下跌。2025年中美两国关系恶化,美国在经济上对中国采取全面“遏制”和“制裁”措施,在高额关税影响下中国对美国出口大幅度下降。美国对华经济部分脱轨。

乐观情景(预期概率20%)。经济内生动力全面激发,房地产业明显好转,投资和消费增速较2024年显著加快,美国对中国采取的一系列打压措施效果不显著。部分政客鼓吹对华经济脱轨阴谋破产。

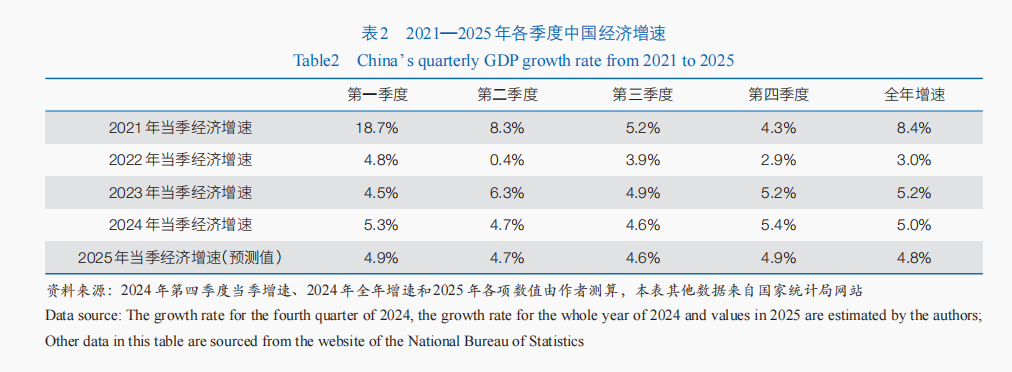

在基准情景下,预测2025年全年中国GDP增速将为4.8%左右,如果各项促进经济发展的增量政策措施能有效落地且取得成效,2025年经济增速有望达到5%左右。全年经济稳中有进,走势为“两头高、中间低”2025年4个季度经济增速分别为4.9%、4.7%、4.6%和4.9%(表2)。在悲观情景下,预测2025年中国经济增速将为4.2%左右。在乐观情景下,预测2025年中国经济增速将为5.2%左右。

2025年三大产业增加值增速预测

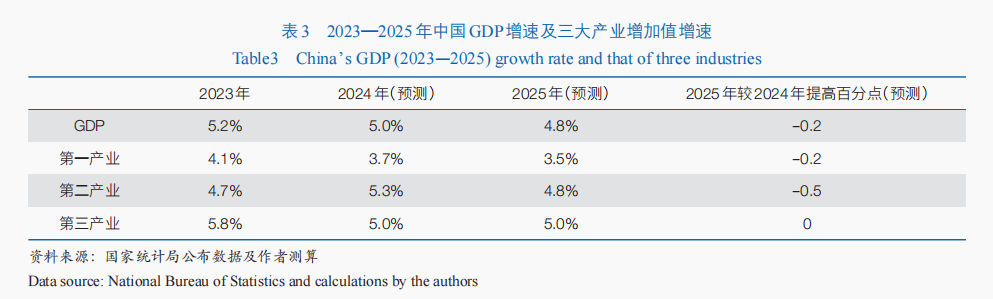

在基准情景下,本文分别对三大产业增加值增速和三大需求增速进行了预测。2025年三大产业增加值增速放缓但仍持续保持稳定发展。预测2025年第一产业增加值增速为3.5%左右,较2024年下降0.2个百分点;预测第二产业增加值增速为4.8%左右,较2024年下降0.5个百分点;预测第三产业增加值增速为5.0%左右,与2024年基本持平(表3)。

2025年三大需求增速预测

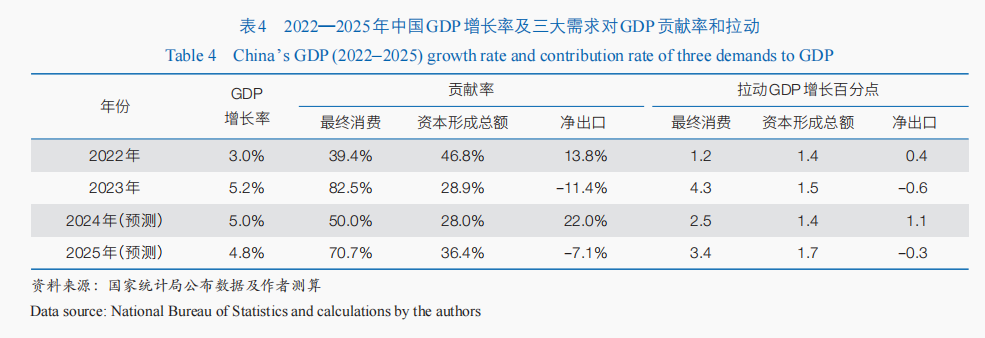

从三大需求来看,随着内需扩大战略的深入推进,尤其是消费政策的持续发力,居民人均可支配收入实现平稳增长,为消费的恢复提供了基础。在一系列投资促进政策的进一步推动下,加之房地产市场的逐步企稳,新能源产业投资的持续增长,基础设施建设投资的回升,有利于促进投资的总体回升。然而,随着美国特朗普政府的重新上台,对华高关税政策可能再次成为议程,给中国及全球经济形势的进一步恢复好转带来严重挑战,预计中国进出口增长将面临一定放缓态势。基于当前的经济形势和政策导向,预测2025年最终消费对GDP的贡献率为70.7%,预计将拉动GDP增长3.4个百分点;资本形成总额对GDP的贡献率为36.4%,预计将拉动GDP增长1.7个百分点;净出口对GDP的贡献率为–7.1%,预计将拉低GDP增长0.3个百分点(表4)。

政策建议

面对复杂多变的国际形势,稳增长的关键在于强化国内经济循环,供需两端多措并举,提升国内产业的生产效率,挖掘内需潜力,降低国内外贸易及生产要素流动的成本。

2025年应实施扩张性的财政政策和货币政策

2025年中国经济增长面临的主要困难是特朗普上台后更严厉的外部打压。为保证2025年中国经济增速达到4.8%—5.0%,建议政府较大幅度提高财政赤字率。2023年中国赤字率约为3.8%,赤字率在各国中处于较低水平,建议2025年将赤字率比2024年提高约1个百分点。货币政策应适度宽松,更大幅度调降基准贷款利率,从货币政策总量发力,降低融资成本,进而刺激居民消费与企业投资。

持续优化收入分配结构,提升居民的消费能力

由于内需不足特别是消费不足是当前经济增速放缓的主因,合理的收入分配是激发各收入水平群体消费与投资活力的根本。因此,需多层面优化收入分配结构,如:鼓励企业建立公平合理的薪酬体系;强化税收调节,完善个税制度;完善社会保障体系,加大民生领域财政开支,保障中低收入群体的生活质量;优化消费环境,健全市场监督体制,提升产品与服务质量,激发消费潜能。

促进资本市场的平稳与健康发展

资本市场作为现代金融体系的重要组成部分,其发展水平对实体经济具有显著影响。建议:完善股市监管制度,加强上市公司监管强度;保护投资者权益,建立健全投资者保护机制,严厉打击侵害投资者权益的行为。优化交易机制与推动多元化发展,优化股市交易机制,大力发展债券市场、期货市场、衍生品市场等,丰富资本市场产品和服务。引导资本流向实体经济,通过政策引导和市场机制,鼓励资本投向战略性新兴产业、科技创新、中小企业等领域,促进实体经济发展。

大力推动科技教育和医疗卫生事业发展,夯实经济发展后劲

科技教育、医疗卫生等领域不仅是经济增长的重要驱动力,也是增进居民福祉、构建风险规避机制的关键。建议: 加大科技教育投入,鼓励企业、高校进行科技创新,培养适应时代发展需求的人才。提升医疗卫生水平,增加医疗卫生投入,加强医疗领域人才培养力度,不断提高医疗保障力度。

多措并举促进青年就业,为青年人发展提供多层保障

青年就业状况直接影响社会和谐稳定。建议:深化产教融合,进一步加强学校与企业的合作,精准匹配产业需求与市场供给。鼓励青年人创新创业,不断优化创业环境,降低创业门槛,为青年人创业提供政策和资金支持。建立健全青年人就业信息平台,为青年人提供及时、准确的就业信息服务。健全青年社保体系,包括实施发放继续教育培训补贴、临时生活补助和延长失业保险金期限等举措。

加强预期管理,提振市场信心

加强预期管理,提振市场信心是恢复经济活力和促进持续增长的关键。建议:加强政策透明度和沟通,强化预期引导,提高舆情应对能力。政府和相关部门加强与市场的沟通,明确传达未来经济政策的方向和目标,避免政策的不确定性和模糊性导致市场恐慌或过度悲观。与此同时,强化预期引导,提高舆情应对能力。积极应对外部风险,稳定外部预期,政府加强与主要贸易伙伴和国际经济体的沟通与合作,确保国内外经济环境的稳定性,减少外部冲击对市场信心的负面影响。同时,增强国内企业对外部市场的适应力和竞争力,降低国际不确定性对国内信心的传导。

(作者:陈锡康,中国科学院数学与系统科学研究院;杨翠红、赵宇,中国科学院数学与系统科学研究院 中国科学院大学经济与管理学院;祝坤福,中国人民大学经济学院;王会娟,中央财经大学统计与数学学院;李鑫茹,首都经济贸易大学经济学院;编审:杨柳春,《中国科学院院刊》)