增加更多稳定收益投资品种

2024-12-13 09:25

来源:人民网-人民日报

12月12日,人力资源社会保障部等5部门发布《关于全面实施个人养老金制度的通知》(以下简称《通知》)。《通知》明确,自12月15日起,将个人养老金制度从北京、上海、广州等36个先行城市(地区)推开至全国。参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。税收优惠政策的实施范围从36个先行城市(地区)同步扩大到全国。最新数据显示,我国个人养老金开户人数突破7000万。

《通知》进一步明确了相关支持政策,并就投资产品、提前支取、风险管理等问题,作出了一系列调整。

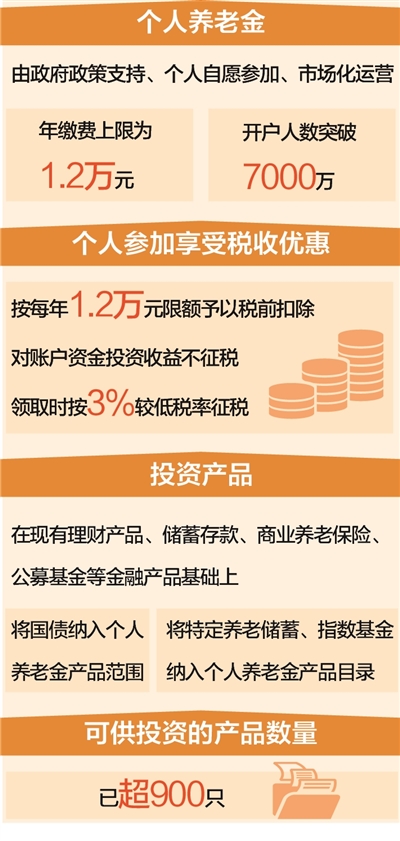

个人养老金由政府政策支持、个人自愿参加、市场化运营,享受税收优惠

目前,我国养老保险体系主要有三大支柱。第一支柱为基本养老保险,包括城镇职工基本养老保险和城乡居民基本养老保险,立足于保基本。第二支柱为企业年金、职业年金,由用人单位及其职工建立,主要发挥补充作用。第三支柱为个人储蓄性养老保险和商业养老保险。

个人养老金是国家关于第三支柱的制度性安排,为实现个人补充养老提供制度保障,由政府政策支持、个人自愿参加、市场化运营,能享受税收优惠。

实施个人养老金制度的目的,是通过政策引导,鼓励具备条件的人员在年轻时进行养老储备,并通过市场化运营的方式实现积累资金的保值增值,在基本养老保险和企业、职业年金的基础上再增加一份积累,为老年生活再添一份保障。

参加个人养老金,参加人需要开立个人养老金账户和个人养老金资金账户,年缴费上限为1.2万元。参加人可以在商业银行网点或银行APP上,一并开立个人养老金账户及个人养老金资金账户。账户开立并进行缴存后,参加人即可根据自身偏好,自主选购养老金融产品获取收益,商业银行可提供投资建议。

民众参与个人养老金制度享受税收优惠。对缴费者按每年1.2万元的限额予以税前扣除,对账户资金的投资收益不征税,领取时按3%较低税率征税。

“举例来说,一个投资者去年应纳税所得额为20万元。如果他缴存了1.2万元进入个人养老金账户,那么按照1.2万元的限额予以税前扣除,乘以20%的税率,他当年可节省个税2400元。”北京国家会计学院副院长李旭红说。

李旭红说,投资者领取个人养老金时,单独按照3%的税率计算缴纳个人所得税,不并入综合所得。这一税率相对较低,且无论个人养老金的数额多少,都按此税率计税。例如,投资者领取1万元,个税即为300元。

可供投资的产品数量已超过900只

个人养老金通过购买相关金融产品获取收益。因此投资产品的品类是否丰富、能否有较多收益稳健的产品,直接关系到制度吸引力。

记者从国家社会保险公共服务平台获悉:截至12月12日,个人养老金产品已包括26款理财类产品、466款储蓄类产品、165款保险类产品和200款公募基金产品。

《通知》规定,在现有理财产品、储蓄存款、商业养老保险和公募基金产品基础上,将国债、特定养老储蓄、指数基金纳入个人养老金产品范围。

根据《通知》要求,中国证监会及时优化产品供给,已将首批85只权益类指数基金纳入个人养老金投资产品目录。这意味着个人养老金可供投资的产品数量已超过900只。

首批权益类指数基金中,跟踪各类宽基指数的产品78只,跟踪红利指数的产品7只,包括沪深300指数、中证A500指数、创业板指数等普通指数基金、指数增强基金、ETF联接基金。这些产品同样实施费率优惠,让利投资者。

中国邮政储蓄银行研究员娄飞鹏分析,此次《通知》将国债、特定养老储蓄、指数基金纳入个人养老金产品范围,有助于更好满足投资者的投资需求。随着个人养老金产品种类不断丰富、数量不断增加,在个人养老金投资中做好产品选择显得更加重要。

“个人养老金中的储蓄类产品、国债产品较为稳健,预期收益相对较低,适合具有‘保本’需求的投资者。理财类产品预期收益和风险相对平衡,波动较平缓,适合追求一定投资收益的投资者。基金类产品风险水平相对较高,预期收益也较高,适合于风险偏好较高、有一定投资经验的投资者。保险类产品在提供一定预期收益的同时,还具有风险保障作用。”娄飞鹏说。

招联首席研究员董希淼建议,对具有投资理财知识和经验、追求较高收益,同时有一定风险承受能力的投资者来说,可着重考虑配置养老目标基金和养老理财等产品。“考虑到基金产品收益在短期内可能出现一定波动,因而更建议投资者长期持有。”董希淼说。

此外,特定养老储蓄受存款保险保护,国债由国家信用支撑,是非常稳健的选择。一些保险产品设计了保底利率。这些更加适合风险偏好较低、希望“保本”的投资者。指数基金具有风险分散、透明度高等特点,有利于实现养老资产长期增值。

“总的看,这几类产品均具有运营稳健、长期增值的特征。消费者既要结合自身风险偏好、理财知识进行产品配置,同时也要考虑自己的年龄情况。”董希淼说,一般来说,距离退休时间比较近的投资者,建议选择更稳健的产品,避免一些风险相对较高的产品出现短期亏损的情况;而对年轻消费者来说,可以考虑配置更多的基金、理财产品。

增加提前领取情形,方式也更加灵活

有了丰富的产品,还需简化流程。《通知》要求商业银行提高服务的便利化水平,取消了线上购买商业养老保险产品的“录音录像”要求。

“这将便于参加人‘一站式’购买个人养老金产品,有助于提高老百姓投资的积极性。”中国人民大学教授董克用说,经过两年先行实施,个人养老金制度已吸引了7000多万人参加。如何留住客户、吸引资金,需要金融机构更多发挥专业水平,想办法帮助大家降低投资难度、稳定产品收益。

《通知》还增加了提前领取情形,除达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居等领取条件外,参加人患重大疾病、领取失业保险金达到一定条件或者正在领取最低生活保障金的,也可以申请提前领取个人养老金。领取方式也将更加灵活。参加人可以选择按月、分次或者一次性领取个人养老金,并可进行变更。

参加人达到领取条件,可以通过各级社会保险经办机构、全国统一线上服务入口和商业银行等途径提出申请并经核实后,由商业银行将个人养老金发放至本人社保卡银行账户。