中国中等技术现状分析

2023-12-25 09:14

来源:中国网·中国发展门户网

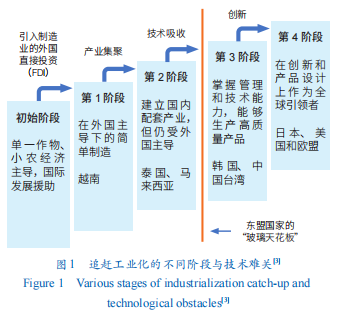

中国网/中国发展门户网讯 经典文献和经济发展史已经证明,科技创新是推动经济增长和产业发展的主要动力。例如,Solow提出“索洛模型”,认为技术进步是经济增长的决定因素;Arrow从内生技术角度解释了技术创新对经济增长的推动作用。也有学者从后发追赶视角理解技术进步扮演的关键角色。例如,Ohno将后发经济体的工业化追赶分为4个阶段,而技术难关是在第2和第3阶段之间——后发经济体难以从技术吸收模式转变为技术创新,导致其制造业升级受制于“玻璃天花板”(图1)。Kharas和Kohli认为,滞留在中等收入水平的国家通常面临“两头挤”的困局从而受到双重挤压:既有来自低收入国家制造业的低价竞争压力,也有源自高收入国家高科技行业的以技术创新为基础的垄断效应。要破除这一困局,关键在于将增长方式从要素驱动转变为创新驱动。泰勒·考恩将应用型的科技创新比作是“低垂的果实”(low-hanging fruit),并警示说如果所有“低垂的果实”都已经被摘尽,而革命性的技术创新又停滞的话,经济将很可能出现衰退的状况。Petralia等强调,攀登经济发展阶梯需要攀登技术发展的阶梯,因为一个经济体在全球产业分工体系的位置很大程度上取决于它的技术能力水平。张夏准检讨后进地区经济发展的理论迷思,提出“富国陷阱”和“踢掉梯子”的概念,“富国陷阱”是指代英美两国在其尚处于发展中国家阶段时通过幼稚产业保护政策、出口补贴政策等贸易保护措施实现资本和技术积累;而当它们达到发达阶段的时候,便大力推销自由市场经济制度才是技术跃升和经济发展的“梯子”,而事实上这是个“陷阱”:真正起作用的“梯子”并不是自由市场经济制度,而是“大市场、小政府”。

中国学者也早已认识到这一点。蔡昉提出“比较优势真空论”,用以解释中等技术国家面对的尴尬处境:先发国家因其处于科技创新前沿、在资本和技术密集型产业上具有显著的比较优势,进而在全球化中获益颇丰;而后发国家因其劳动力充裕且廉价,因而在劳动密集型产业上具有比较优势,同样是全球化的获益者。但处在中等收入阶段的国家,因其两类比较优势皆不突出,因而从全球化中得利较少甚至受损。类似,Wang和Wei构造了一个三明治模型,进一步从理论机制上阐述中等收入国家所面临的“前有埋伏”“后有追兵”的境地:具有创新优势的高收入国家对中等收入国家有压制效应,而具有劳动力成本优势的低收入国家对中等收入国家有追逐效应,因此中等收入国家必须防范两头,积极实施产业升级,提高自主创新能力。

由此可见,原创性技术进步是经济可持续增长、国民收入稳步提升的核心驱动力之一,这一点在学术界和政策界是有共识的。下文将从实证上来论证中国现阶段的技术水平,探讨“中等技术陷阱”这一概念。

我国中等技术现状的特征性事实

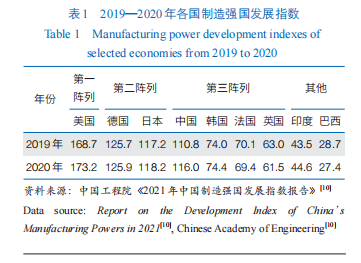

改革开放,特别是2001年加入世界贸易组织(WTO)以来,中国企业充分利用劳动力成本优势和政策优惠,积极融入全球价值链,使“世界工厂”“中国制造”甚至是“中国创造”一度成为众所周知的代名词。从绝对值来看,中国制造业2021年的增加值全球占比高达29.79%,接近美国、日本、德国、韩国、印度5国的总和(30.82%)。然而,与世界一流制造业强国相比,中国制造仍然大而不强。根据中国工程院发布的制造强国发展指数,中国制造业的技术强度仍然处于第三阵列,甚至存在被第一、二阵列的美国、德国、日本等发达国家掣肘于中低端的风险(表1)。

中国信息通信研究院发布的《中国工业经济发展形势展望(2020)》指出,虽然中国从2010年起连续保持世界第一工业大国的地位,产业结构不断优化,但在关键核心技术上受制于人,在核心基础零部件、关键基础材料、基础技术和工业等产业对外依存度在50%以上;集成电路的进口依赖占比为80%,大型优质铸锻件的进口占比为90%,高档液压件、密封件的进口占比接近100%。

类似,以广为人知的苹果手机为例,虽然中国通过参与加工组装环节并被纳入到苹果的全球价值链生产网络,但事实上获得的增加值收益微乎其微,仅占生产过程总增加值的2.3%。Xing等进一步分解了苹果公司iPhone X手机中的无形资产贸易,包括品牌、操作系统、产品设计和营销活动,认为这部分无形贸易并未计入传统贸易统计口径,因而中美之间的贸易赤字存在高估。因此,除了加工组装环节,中国参与价值链的其他部分还有待提高:上游部分包括研发、设计、关键零部件制造;下游部分包括市场营销、品牌和客户服务。这将对中国强大的制造能力形成补充,提高劳动生产率和增加值。

研发投入与专利申请的情况

从技术创新投入与产出的维度可以衡量中国技术创新发展总体变动趋势:一国的技术创新投入(如研发资金)越大,创新产出(如专利数量)越多,那么该国技术能力也相应越强。

研发投入

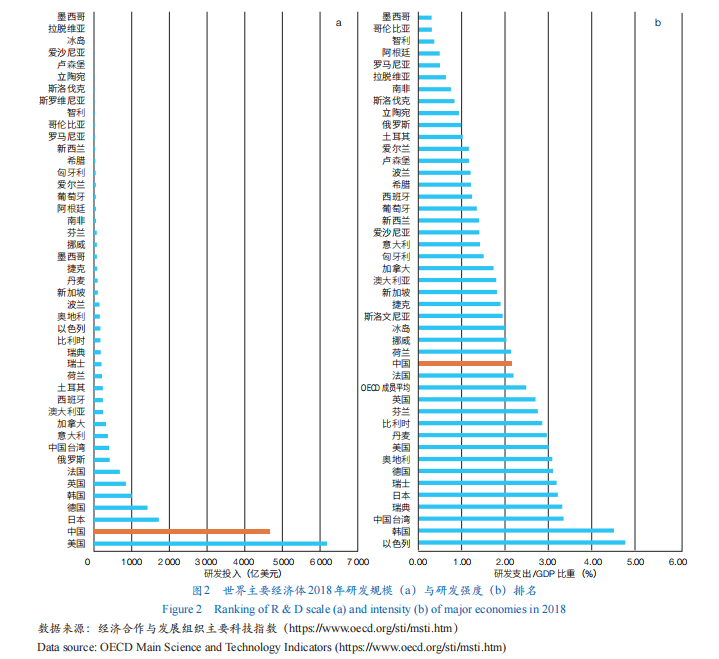

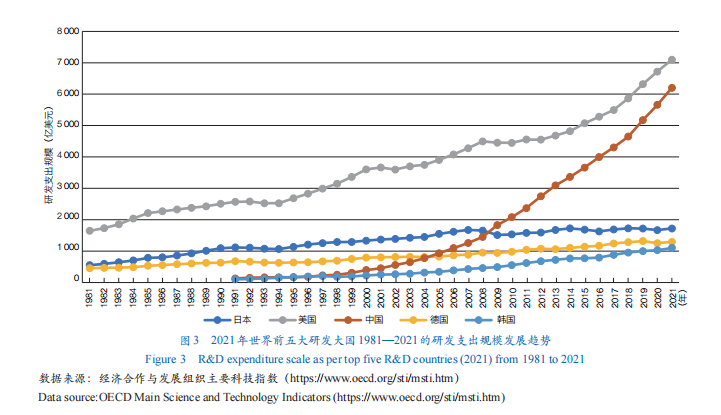

根据经济合作与发展组织(OECD)公布的2018年数据,从研发投入规模来看,中国(4 652.87亿美元)排在第2位,仍落后于美国(6 180.66亿美元),但大幅领先于日本(1 720.36亿美元)、德国(1 423.20亿美元)和韩国(1 002.83亿美元)(图2a)。可以看出,科技创新已经成为大国战略竞争的核心,而美国在研发投入上依然稳居第1位,并与其他国家保持较大差距;但从各国与美国的差距而言,中国无疑是最逼近的追赶者。这也是美国把中国界定为战略竞争者的一个重要原因。从研发投入强度来看,中国(2.14%)排在第16名,略低于OECD平均水平(2.49%),落后于美国、以色列、韩国、中国台湾、日本及欧洲主要发达经济体(图2b)。这反映出中国技术创新的绝对投入已经名列前茅,但投入强度跟第一梯队的技术强国相比还是有一定差距。从时间序列上来看,1981—2021年,特别是进入21世纪以来,中国和美国的研发支出都增长迅猛(图3)。美国的研发优势显著,一直遥遥领先;而中国奋起直追,在2005年超越德国、在2008年超越日本,成为世界第二大研发大国,与美国的差距也在日益缩小;与此同时,德国、日本与第一梯队的美国、中国之间的差距越拉越大。

创新产出

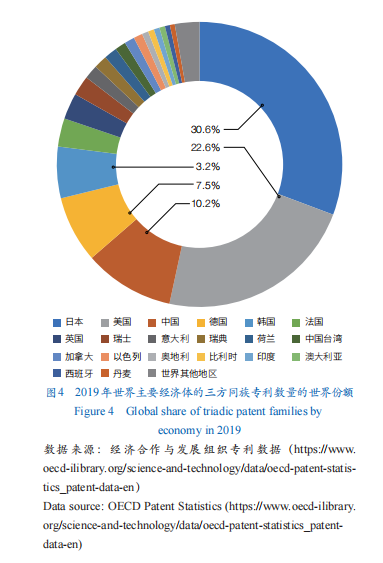

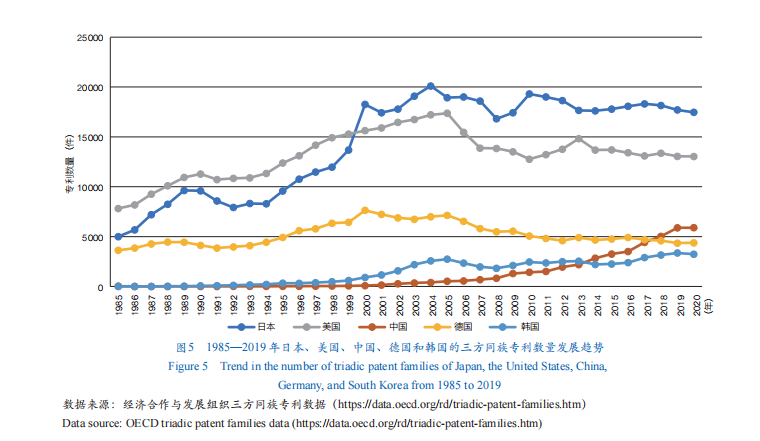

以OECD三方同族专利数据(Triadic patent families)为例(图4),2019年日本、美国、中国、德国和韩国OECD三方同族专利数据申请数量名列前5位;其中,中国的专利申请数量为5 893件,占世界比重10.2%,位居世界第3,但远远落后于日本(30.6%)和美国(22.6%),略高于德国(7.5%)和韩国(3.2%)。这反映出中国逐步向世界科技强国的目标迈进,但相较于日本和美国的技术领先优势,中国的技术创新能力仍然存在一定差距,技术追赶的空间还很大。从时间序列上看,美国和日本站在世界科学领域前沿阵地,即第一梯队(图5)。美国于20世纪90年代以来,一直引领信息技术革命,并且取得了很多原创性的技术成果。日本后来者居上,其专利数量在1985—2000年期间呈现高速增长的态势;并于2000年首次超越美国,成为世界第1名,随后虽也一直领先美国,但增长逐渐疲软。而中国自2001年加入WTO后技术创新能力提升明显,先后于2014年超越韩国、2018年超越德国,在数量上成为专利申请的第三大国。

中国制造业的技术创新现状

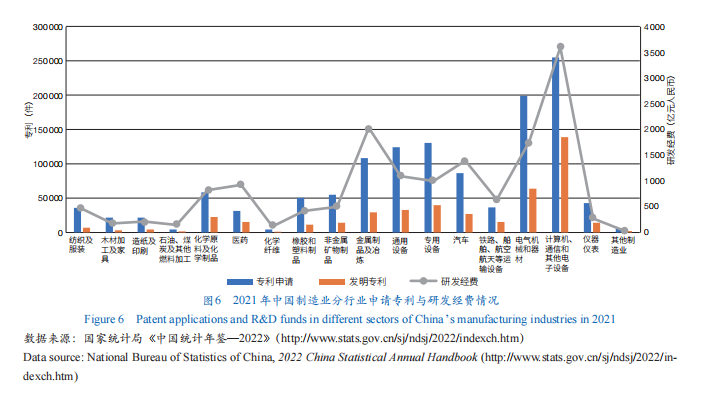

与其他行业相比,2021年中国计算机、通信和其他电子设备的专利申请和研发经费都具有明显优势(图6),呈现出了高强度的技术创新投入与高技术含量产出的特点。紧随其后的产业分别是:电气机械和器材;专用设备;通用设备;汽车;铁路、船舶、航空航天等运输设备。这些产业也均呈现出技术密集型的特征,同为建设世界科技强国的支柱产业。

出口产品的技术创新国际竞争力

全球化时代,各经济体或产业在市场的自我探索过程中会形成一种国际贸易分工格局:具有高技术优势的国家出口技术含量相对较高的产品,劳动密集型国家出口技术含量较低的产品。这里运用经济复杂度指数(ECI)、不同技术等级的制造业出口当中的国内增加值(DVA)、基于国内增加值测算的显性比较优势(RCA_DVA)3个指数从出口产品的角度来测算我国技术创新的国际竞争力。一国经济复杂度越高,或是出口中的国内增加值占比越高,或是中高技术制造业比较优势越突出,相应地一国技术优势也越强。

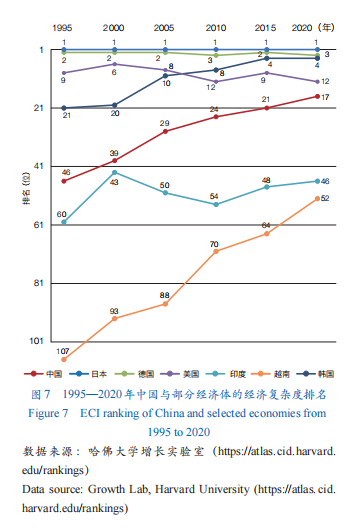

经济复杂度指数(ECI)

ECI是由哈佛大学增长实验室创建,专门来衡量一经济体产业出口的综合表现,包括出口产品的多样化和复杂度。具体而言,一国经济复杂度指数越高,该国的技术水平越高。

图7反映了中国与部分经济体的ECI排名变化趋势:日本稳居世界第1位,德国紧随其后,反映出两大制造业强国的技术实力。韩国的排名在不断提高,2020年位居第4位,体现出韩国在全球制造业技术创新体系的强大竞争力。美国因制造业空心化,已屈居于第二梯队,2020年排名第12位。中国的排名逐年晋升,2020年攀升第17位,同列第二梯队。而印度和越南作为中低端制造业的主要转移地,2020年排名相近,分别为第46位和52位。

出口增加值分解当中的国内增加值(DVA)

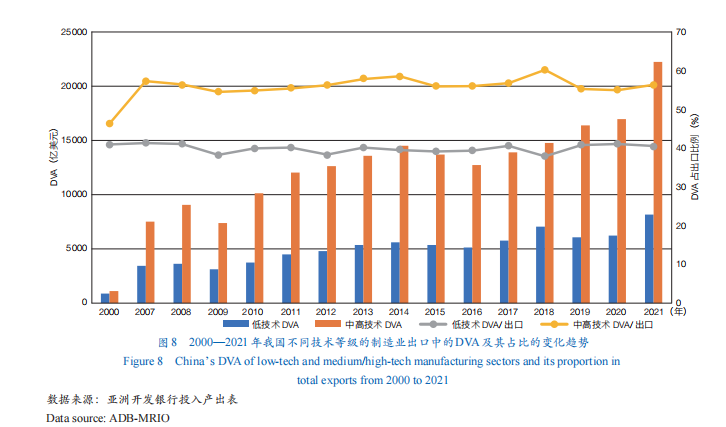

随着产品内分工形式的兴起,发展中国家参与国际分工主要是通过加工贸易嵌入全球价值链的低端环节,而DVA是各经济体在参与全球价值链过程中自己创造的实际价值,更为准确地体现了增值收益。本文区分并比较一国低技术制造业和中高技术制造业的DVA,可以看出其在国际分工当中技术优势的变化。如果一国中高技术制造业DVA及其占比稳步提升,则证明技术水平的提升。

根据产业技术含量将16个制造业划分为2类:低技术制造业和中高技术制造业。其中,低技术制造业包括9个行业:C3—食品、饮料与烟草制造业,C4—纺织及纺织制品,C5—皮革及鞋类制造业,C6—木材及木制品业,C7—纸张及印刷业,C10—橡胶与塑料制品业,C16—其他制造业,C17—电、煤气和水的供应,C18—建筑业;而中高技术制造业包括7个行业:C8—焦炭、精炼石油产品及核燃料,C9—化学品及化学制品,C11—其他非金属矿物制品业,C12—基本金属及金属制品业,C13—机械制造业,C14—电子与光学制造业,C15—交通设备制品业。从DVA的绝对值来看,中高技术制造业要大幅高于低技术制造业;而且从时间趋势来看,前者增幅也远远大于后者,证明中国在全球价值链分工中越来越多地嵌入中高技术制造业(图8)。再看中国DVA占出口比例的变化趋势,低技术制造业的DVA占比在40%上下波动,而中高技术制造业则在55%上下波动,进一步说明中国在中高技术制造业获取收益的能力更强。

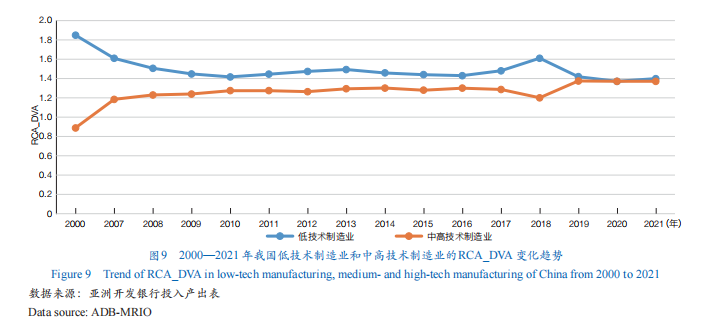

基于国内增加值测算的显性比较优势(RCA_DVA)

RCA_DVA指数起源于美国经济学家巴拉萨于1965年提出的RCA指数,该指数通过海关贸易统计数据来测度一国的产品或产业在国际市场竞争中是否具有比较优势。RCA_DVA指数通过“增加值贸易”的统计方法改进了RCA指数,RCA_DVA指数基于最终产品的国内增加值,而不是最终产品,来核算一国产品或产业在国际市场中的竞争优势,能更为准确地反映各国出口和出口竞争力的实际情况。和RCA一样,当RCA_DVA指数大于1,表示该国这一部门的出口具有显性比较优势;当RCA_DVA接近1,表示该国这一部门的出口竞争力中性,无明显比较优势或劣势;而当RCA_DVA指数小于1,表示该国这一部门的出口具有显性比较劣势。

中国RCA_DVA变化趋势。如图9所示,2000—2021年期间,中国中高技术制造业的RCA_DVA逐年提升,而低技术制造业的RCA_DVA平缓下降,最近3年来,两者几乎重合在1.4这一水平(均大于1)。这反映出我国作为制造业强国的实力:无论是在中高技术制造业,还是低技术制造业,都具有国际竞争力。从变化趋势来看,低技术制造业的RCA_DVA逐步下行,从2000年的1.85回落至2021年1.4,说明随着技术创新能力的提升,我国虽仍在低技术制造上具有国际竞争力,但显著优势正在消退;相反,中高技术制造业的RCA_DVA稳步提升,从2000年的0.9跃升至2021年的1.4,印证了我国中高技术制造业的崛起。

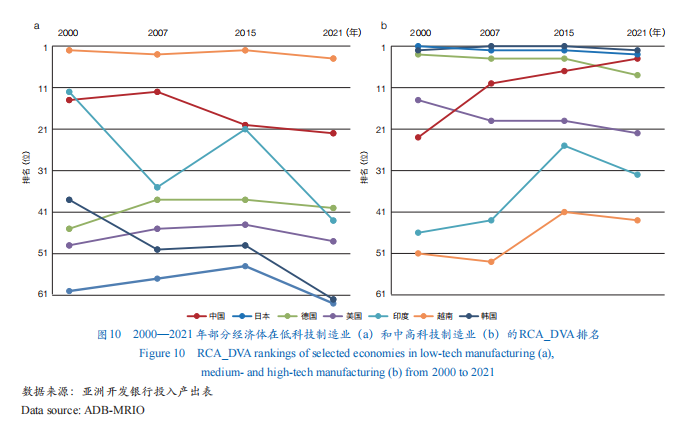

各经济体在总产业上的RCA_DVA排名情况。为进一步阐明中国制造业的国际竞争力,本文根据在低技术和中高技术制造业的RCA_DVA、对亚开行投入产出表所覆盖的63个经济体进行排名(图10)。不难发现,中国在低技术制造业的RCA_DVA排名呈下降趋势,从2000年的第14位降至2021年的第22位;而在中高技术制造业则呈大幅上升趋势,从2000年的第23位跻身至2021年的第4位,仅次于中国台湾、日本和韩国。

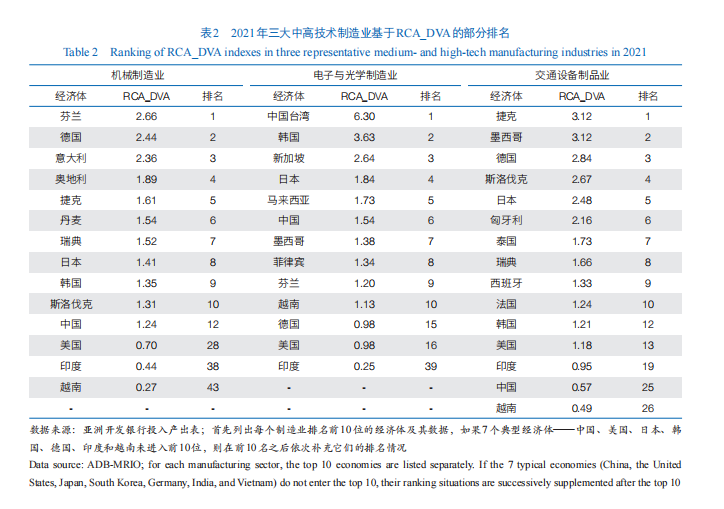

各经济体在三大技术密集产业的RCA_DVA排名情况。这里进一步选取中高技术制造业的三大代表:机械制造业、电子与光学制造业和交通设备制品业,根据RCA_DVA的大小对经济体进行排名(表2)。总的来说,在三大技术密集型制造业上,中国的比较优势尚不拔尖,处于中上游或者中游水平。中国在电子和光学制造业颇具比较优势(1.54),排名第6位;在机械制造业也呈现出一定的比较优势(1.24),排名第12位;而在交通设备制品则逊色很多(0.57),排名第25位。

在全球价值链中的位置

为进一步评估我国在全球制造业梯度格局中的位置,本部分从全球价值链维度来侧面衡量我国制造业的技术含量,具体包含2个关键指标:全球价值链参与度和全球价值链位置指数。

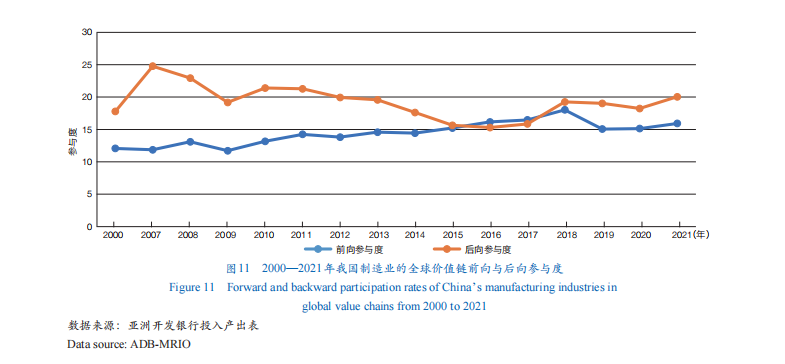

全球价值链参与度

全球价值链参与度可以根据测度方向分为前向与后向参与度:前向参与度指的是通过出口中间品参与全球分工,后向参与度指的是通过进口中间品参与全球分工。大多时候,我国后向参与度高于前向参与度(图11),说明我国制造业基本位于价值链中下游位置,仍承担加工组装等技术含量较小的生产任务。不过值得一提的是,纵向来看,后向与前向参与度的差距逐步缩小,后向参与度进入长期下行通道,而前向参与度则稳步提升。依托于国内日益成熟的制造业生产体系,我国产业链日益完善,在全球价值链中扮演的角色有所转变:从下游的中间品组装基地逐步升级为中上游的中间品供应国,侧面反映了技术水平的持续提升。

全球价值链位置指数

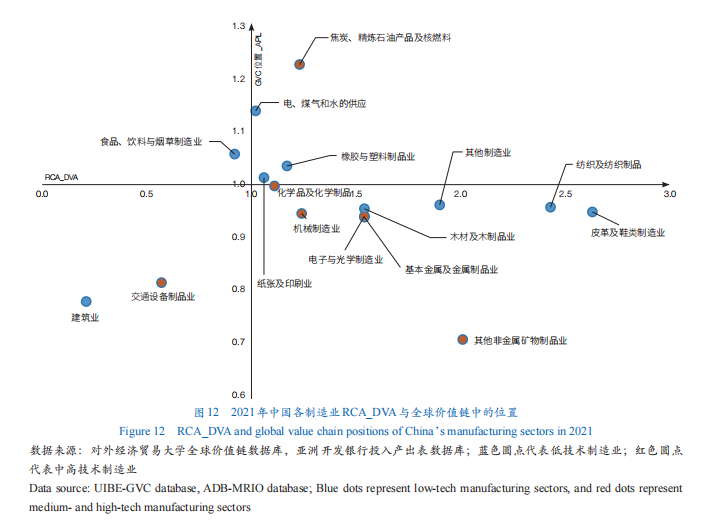

全球价值链位置指数进一步从物理属性上测出某部门的全球价值链位置。一国制造业全球价值链升级的核心主要体现在生产分工的地位,即制造业的全球价值链位置:剔除部分能源矿产行业外,全球价值链的上游度越高,一国制造业的技术含量越高。

除了矿产和能源,我国大部分制造业位于中下游位置;而技术密集型制造业,如交通设备制品业、电子与光学制造业、机械制造业均居于偏下游位置(图12)。也就是说,目前我国制造业仍位于全球价值链的下游,以中间品加工贸易为主导的现象还没有得到根本性改变,上游既依赖资源输出国的原材料投入,也依靠高科技中间品的进口,如高端设备、知识产权、关键零部件等。

此外,我国大部分制造业RCA_DVA>1,表明其在国际贸易中具有显性比较优势,体现出我国制造业整体的综合实力。但进一步区分低技术制造业和中高技术制造业,不难发现低技术制造业的显性比较优势更为突出,如皮革及鞋类制品、纺织及纺织制品、其他制造业;相对来说,除了其他非金属矿物制品业,中高技术制造业的比较优势不够显著,尤其是交通设备制品业表现出明显劣势。

中等技术现状与“中等技术陷阱”

中国制造业整体目前仍处于中等技术水平

尽管在时间序列上中国技术进步显著、在部分产业上实现了技术赶超,但从制造业整体来看,仍是位列中等技术水平,落后于美国、日本、德国等第一和第二梯队的技术强国。如何衡量和界定中等技术,目前在学术界也没有达成统一的共识。本文分别从技术创新投入与产出、出口产品的技术创新国际竞争力和全球价值链3个维度来全面评估中国在全球制造业梯队格局中的位置,指出了我国与一流技术强国的显著技术差距。

本文所讨论的“中等技术”并不是指技术的绝对进步速度为零,而是一个相对速度的概念:即后发(中等技术)经济体与先发经济体存在的技术水平差距难以缩小。正如郑永年指出,“中等技术”指的是一个国家和另一个国家或者国家群体的技术水平比较。例如,就制造业来说,美国处在第一梯队,欧洲和日本处于第二梯队,而中国处于第三梯队。不可否认,技术总是在变化和进步的,从数据上看,后发制造大国的技术进步有目共睹,但总的来说,与先发国家的技术差距仍然显著。

“中等技术陷阱”是个结构性的困境

从现实层面的技术后发赶超视角来看,后发国家在经历技术引进、模仿、吸收、跟踪后,因原创性技术进步不足难以实现产业升级、无法向高收入国家收敛的一种稳态,本文将其概括为“中等技术陷阱”。按照这种相对速度的概念,在相关学术和政策研究中有充分的案例表明,的确存在“中等技术陷阱”这种非收敛的增长现象。

“中等技术陷阱”并非孤例,而是后发国家发展到一定水平后、会集体面临的一种结构性处境。如果不能在技术创新上取得原创性进步、成为一流的科技强国,那么中等技术经济体将一方面遭遇发达国家高科技领域的脱钩断链,很难获得先进国家的技术外溢;另一方面,随着劳动力成本上升、资源环境约束趋紧,以及发达经济体挑起的贸易摩擦,还面临着其他发展中经济体存在更低成本优势的“低端分流”趋势,原有的比较优势和参与全球价值链分工模式都难以持续。因此,如何通过原创性技术进步来跨越“中等技术陷阱”是我国当前面临的最重要的课题之一。

(作者:赖格,香港中文大学(深圳) 前海国际事务研究院;孟渤,日本贸易振兴机构亚洲经济研究所;《中国科学院院刊》供稿)