中国与美国、日本、德国制造业国际竞争优势比较研究及政策建议

2023-11-10 10:20

来源:中国网·中国发展门户网

中国网/中国发展门户网讯 制造业是国家发展的重要基石。当今世界正处于经济格局和政治格局剧烈调整的历史时期,全球贸易保护主义抬头、中美经贸博弈加剧、新冠感染全球持续流行、地区冲突加剧等因素不断冲击国际产业链和供应链的安全稳定,给制造业发展带来严峻挑战;新一轮科技革命与产业变革加速演进,促进制造业向数字化、智能化、高端化、服务化方向转型升级;碳达峰、碳中和目标倒逼制造业加速绿色低碳化转型,为制造业发展带来重要机遇,同时也对制造业发展提出更高要求。党的二十大站在历史发展新起点上提出,“建设现代化产业体系。坚持把发展经济的着力点放在实体经济上,推进新型工业化,加快建设制造强国、质量强国、航天强国、交通强国、网络强国、数字中国”,制造业在经济发展中的重要性进一步凸显。中国正处在从制造业大国向制造业强国迈进的关键时期,准确把握中国与美国、日本、德国等制造业强国的国际竞争优劣势及发展态势,对合理制定制造产业转型升级政策、提升中国制造业国际竞争力具有重要的意义。

产业国际竞争优势研究现状

产业(国际)竞争力是一国的某一产业能够比其他国家的产业更有效地向市场提供产品或者服务的综合素质。产业竞争优势是产业竞争力的核心内涵。早在1990年,Porter就在《国家竞争优势》一书中构建了“钻石模型”,将各国产业国际竞争优势的来源归纳为6个方面——“生产要素状况”“市场需求状况”“企业战略、结构与竞争对手”“相关产业和辅助产业”“政府”“机遇”,这为产业国际竞争优势研究奠定了重要理论基础。此后,产业竞争优势成为学术界和政策界关注的重点,相关研究取得了长足发展。

近年来,学者们围绕产业竞争优势的测度和国际比较开展了广泛研究,主要集中在3个方面。

利用单一指标对产业国际竞争优势进行测度和国际比较分析。例如,陈新和杨成玉运用显示性比较优势指数(RCA)对中欧18个国家28个产业国际竞争力进行实证分析,发现中国与欧洲国家产业互补性大于竞争性。虽然单一指标具有国际数据可得性强、数据分析操作简便等优点,但是也存在测度结果过于片面、对政策实践指导意义不强等诸多不足,因而使用的仍相对较少。

综合利用多个指标对产业国际竞争优势进行测度和国际比较分析。例如,陈立敏等利用生产率、市场份额和利润率指标对中国和美国制造业竞争力进行分析,发现产业环境因素对竞争力影响显著,美国较中国更成熟的发展环境使得其生产效率能够有效转化为市场占有率和利润;金碚等运用RCA指数和出口产品密度对中国出口产品国际竞争力和潜在比较优势产业进行分析,发现中国高、中、低技术含量的工业制成品国际竞争力呈U型分布,且出口优势产品与潜力产品之间的距离较近;郭京京等综合运用显示性比较优势指数(RCA)、国际市场占有率(MS)、贸易竞争指数(TCI)和价格指数(PI)分析了2000—2015年中国产业竞争力演变态势,发现中国制造业仍处于全球价值链附加值中低端环节。综合利用多个指数能够从多个角度更加全面地测度产业竞争优势,因而被广泛采用。

通过构建指标体系对产业国际竞争优势进行测度和评价。例如,穆荣平从竞争实力、竞争潜力、竞争环境和竞争态势4个维度构建了高技术产业国际竞争力评价指标体系,研究发现中国通信设备制造业和电子计算机制造尚未形成能够与发达国家相关产业竞争的国际竞争力。国家计委宏观经济研究院(现“国家发展和改革委员会宏观经济研究院”)产业发展研究所课题组从竞争实力、竞争潜力、竞争能力、竞争环境4个维度构建了产业国际竞争力评价指标体系,并对我国制造业产业国际竞争力开展了实证分析。张领先等从生物资源条件、人才竞争力、生物安全监督管理、资本竞争力、技术创新能力、政府支持力度6个维度构建了生物产业国际竞争力评价指标体系;研究发现,中国在生物资源条件和生物安全监督管理方面有较强优势,而在技术创新能力、政府支持力度和资本竞争力方面相对较差。采用指标体系的方法能够全面测度产业国际竞争优势,具有较强的政策实践指导意义,但是也存在国际数据可得性较差等限制。

总体而言,现有研究通过单一指标分析、多指标分析、指标体系构建等对产业国际竞争优势开展了广泛研究。但是,尚没有系统提出产业国际竞争优势比较分析框架,且缺乏对产业竞争优势来源的深入探讨,难以明确未来产业竞争优势提升方向,无法有效支撑相关政策制定。本文在综合已有研究基础上构建产业国际竞争优势比较分析框架,聚焦制造业细分产业,综合采用RCA、MS、TCI、PI等指数比较分析中国、美国、日本、德国制造业竞争优势,探讨各国制造业竞争优势的主要来源,为增强我国制造业竞争优势,推动制造业高质量发展提出有效政策建议。

研究设计

分析框架

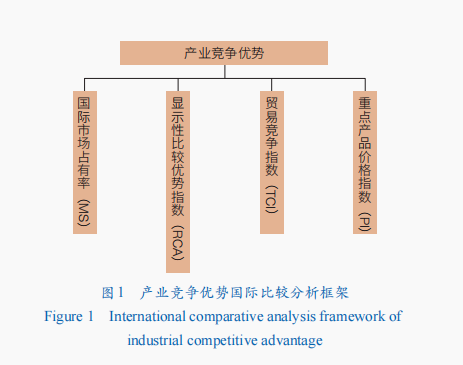

产业竞争优势是将潜在优势(或不利条件)转化为市场优势的综合能力的作用结果,其直接体现是市场化能力。本文在借鉴穆荣平高技术产业国际竞争力分析框架的基础上,从产业和重点产品2个层面综合考察产业市场化能力。其中,产业层面综合考察市场份额和进出口情况,通过国际市场占有率(MS)、显示性比较优势指数(RCA)、贸易竞争指数(TCI)等进行表征;产品层面通过进出口产品价格水平探讨其竞争优势来源,通过重点产品价格指数(PI)进行表征。由此,构建了产业竞争优势国际比较分析框架(图1)。其中RCA、MS、TCI、PI等指数具体计算公式详见文后附录1。

图1 产业竞争优势国际比较分析框架

Figure 1 International comparative analysis framework of industrial competitive advantage

数据来源

本文将国民经济制造业产业分类与进出口商品分类号进行精确匹配(文后附表1)。依据联合国商品贸易统计数据库(UN Comtrade database)中的《商品名称和编码协调制度》(HS1996)4位编码产品目录,收集整理2005—2020年中国、德国、日本、美国4个国家制造业30个细分产业相关产品的进出口数据,分析4个国家制造业国际竞争优势演变态势,揭示竞争优势主要来源。

制造业国际竞争优势比较分析

依据产业竞争优势国际比较分析框架,本文对中国、美国、日本和德国制造业30个细分行业的MS、RCA、TCI进行了计算和比较,并对4国制造业2005—2020年始终保持突出表现的细分行业进行了重点分析。选取电气机械和器材制造业、专用设备制造业作为重点行业对细分产品的PI进行计算,分析4国上述产业的竞争优势来源。

国际市场占有率分析

2005—2020年,中国劳动密集型产业国际市场占有率保持领先,资本与技术密集型产业市场占有率快速提升;美国、日本、德国资本和技术密集型产业国际市场占有率保持领先,但总体呈现下降趋势。

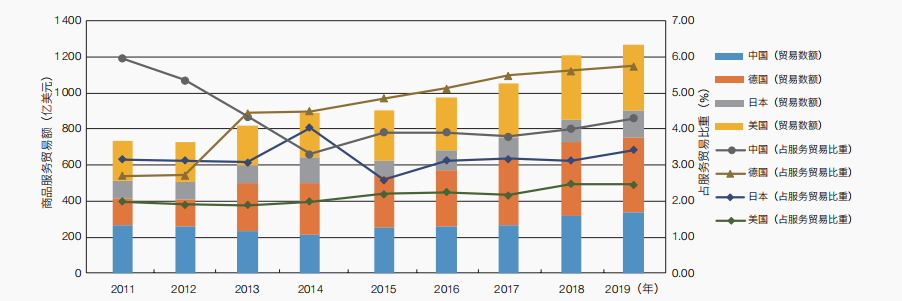

2020年,中国纺织业,家具制造业,皮革、毛皮、羽毛及其制品和制鞋业,纺织服装、服饰业等劳动密集型产业MS分别达到48.50%,35.31%,33.72%,33.43%,其中纺织业和家具制造业分别比2005年增长28.55和19.05个百分点;电气机械和器材制造业,通用设备制造业,计算机、通信和其他电子设备制造业等资本与技术密集型产业MS分别达到27.33%,26.24%、25.99%,相比2005年增长均超过10个百分点(文后附表2)。美国废弃资源综合利用业、专用设备制造业、印刷和记录媒介复制业、仪器仪表制造业等资本与技术密集型产业MS分别为31.53%、11.67%、11.00%、10.53%,除废弃资源综合利用业外均呈现较快下降态势。日本汽车制造业、仪器仪表制造业、化学纤维制造业等资本与技术密集型产业MS分别为9.92%、8.23%、7.72%,呈现出较快的下降态势。德国汽车制造业、医药制造业、专用设备制造业等资本与技术密集型产业MS分别为17.10%、14.28%、13.63%,呈现出不同程度的下降态势。值得一提的是,随着制造业服务化趋势逐渐凸显,商品服务贸易也一定程度上反映了制造业国际竞争优势。2011—2019年,在商品服务贸易方面,中国、美国、日本和德国有较快增长,贸易额年均增长率分别达到2.60%、5.80%、4.33%和12.30%。商品服务贸易占服务贸易比重方面,美国、日本和德国均有明显的提升,年均增长率分别为2.66%、0.97%和9.94%,中国则出现了下滑态势(图2)。

显示性比较优势指数分析

2005—2020年,中国劳动密集型产业在国际市场上具有强大比较优势,资本与技术密集型产业具有一定比较优势,但出现下降趋势;美国、日本、德国在资本与技术密集型产业具有较强比较优势,但部分产业出现下降趋势。

2020年,中国纺织业,家具制造业,皮革、毛皮、羽毛及其制品和制鞋业,纺织服装、服饰业等劳动密集型产业的RCA分别为3.19,2.32,2.21,2.20,具有极强的比较优势;电气机械和器材制造业,通用设备制造业,计算机、通信和其他电子设备制造业等资本与技术密集型产业的RCA分别为1.79,1.72,1.71,虽然具有一定的比较优势,但是通用设备制造业,计算机、通信和其他电子设备制造业的RCA相比2005年出现下降趋势(文后附表3)。美国废弃资源综合利用业、专用设备制造业、印刷和记录媒介复制业等资本与技术密集型产业的RCA分别为3.75、1.39、1.31,具有较强的比较优势,但除废弃资源综合利用业外的产业RCA均呈下降趋势。与之相比,日本汽车制造业、仪器仪表制造业、化学纤维制造业等资本与技术密集型产业的RCA分别为2.63、2.18、2.05,具有较强的比较优势,且均呈增长趋势。德国汽车制造业、医药制造业、专用设备制造业等资本与技术密集型产业的RCA分别为2.10、1.75、1.67,具有较强的比较优势,且汽车制造业和医药制造业的RCA呈增长趋势。事实上,从自主品牌来看,2020年世界品牌500强中,美国、日本、中国、德国自主品牌数分别为208、44、43和27席,且中国上榜的12席制造业品牌主要分布在食品饮料、纺织、家电制造等产业;作为资本和技术密集型产业的代表,全球数控机床2019年营收前10位均为美国、日本、德国企业。从产业链来看,以电子信息制造业为例,上游的半导体行业中世界排名前10位的企业主要为美国企业。在产业链中上游的集成电路设计、材料元器件、制造设备等领域,美国、日本占据主导地位,中国在产业链下游的封装测试、通信设备、液晶显示器(LCD)显示面板及终端消费设备方面具备竞争优势。

图2 2011—2019年中国、美国、日本、德国商品服务贸易额和占服务贸易比重

Figure 2 Total goods-related services and percentage of total trade in services of China, United States, Japan, and Germany from 2011 to 2019

贸易竞争指数分析

2005—2020年,中国劳动密集型产业具有较强出口竞争优势,德国和日本资本与技术密集型产业具有较强出口竞争优势,美国绝大多数产业出口竞争优势相对较弱,且德国、日本和美国的大部分产业出口竞争优势出现下降趋势。

2020年,中国家具制造业,纺织服装、服饰业,金属制品业,皮革、毛皮、羽毛及其制品和制鞋业等劳动密集型产业的TCI分别为0.93,0.88,0.76,0.71,具有较强的出口竞争优势;但纺织服装、服饰业,皮革、毛皮、羽毛及其制品和制鞋业的TCI相比2005年出现下降趋势(文后附表4)。美国废弃资源综合利用业的TCI达到0.88,具有极强的出口竞争优势;但其他产业出口竞争优势均较弱,且呈现下降态势。日本废弃资源综合利用业、汽车制造业、化学纤维制造业等资本与技术密集型产业的TCI分别为0.74、0.74、0.58,具有较强的出口竞争优势;但汽车制造业、化学纤维制造业的TCI相比2005年呈现下降趋势。德国仪器仪表制造业、专用设备制造业、汽车制造业等资本与技术密集型产业的TCI分别为0.33、0.33、0.28,具有一定的出口竞争优势,但相比2005年均呈现下降趋势。值得一提的是,从对外投资存量来看,中国在2005—2020年间快速增长,年均增长率高达28.91%,并在2016和2017年分别超越日本和德国;中国产业国际竞争力得到快速发展,但2020年仍不足美国(82 407.64亿美元)的1/3(图3)。

图3 2005—2020年中国、美国、日本、德国外国直接投资(FDI)存量

Figure 3 FDI stock of China, United States, Japan, and Germany from 2005 to 2020

价格指数分析

电气机械和器材制造业、专用设备制造业是重要的资本和技术密集型制造业,是产业国际竞争的重点领域。为进一步探讨中国、德国、日本、美国制造业国际竞争优势来源,本文运用价格指数对电气机械和器材制造业、专用设备制造业国际竞争优势进行详细分析。

中国电气机械和器材制造业国际竞争优势主要来源于产品价格优势,日本、德国主要来源于产品技术优势。中国电气机械和器材制造业主要出口产品均依靠产品价格优势,2011—2020年PI均小于1,且呈现出下降趋势,产品技术含量有所下降。日本“电力变压器,静态转换器(如整流器)和电感”(HS8504)、“蓄电池,包括蓄电池的隔板”(HS8507)技术优势明显,2020年PI分别为2.88、2.19;仅“点火或起动设备;用于火花点火或压燃式内燃机;与这种发动机一起使用的发电机和切断装置”(HS8511)、“电动的,用于自行车或机动车辆的照明或视觉信号设备(不包括项目编号8539),挡风玻璃刮水器、除霜器和除雾器”(HS8512)、“用于电力控制和配电的板,面板,控制台,桌子,柜,带标号的设备的底座。不包括编号为8535、8536的开关装置”(HS8537)PI小于1(文后附表5)。德国“电气设备;单独或主要适用于编号为8535、8536和8537的设备的部件”(HS8538)技术优势明显,2020年PI为2.01;仅“蓄电池,包括蓄电池的隔板”(HS8507)PI小于1。

中国专用设备制造业主要出口产品均没有技术优势,日本、德国该产业所有种类产品均具有较强技术优势。中国专用设备制造业主要出口产品均依靠产品价格优势,2011—2020年PI均小于1。德国和日本专用设备制造业主要出口产品均具有较强技术优势,PI均大于1。其中,日本“金属铸造用模盒,模制图案,金属模具(不包括铸锭模具),硬质合金,玻璃,矿物材料,橡胶或塑料”(HS8480)、“具有独立功能的机械和机械设备”(HS8479)技术优势明显,2020年PI分别达到3.50、2.77;德国“用于医学、外科、牙科或兽医科学的仪器和器具,包括闪烁仪、其他电子医疗仪器和视力测试仪器”(HS9018)、“印刷机械,包括喷墨印刷机,但编号8471除外;辅助印刷用的机器”(HS8443)技术优势明显,2020年PI分别达到3.52、1.82。

主要研究结论和政策建议

主要研究结论

本文分析了2005—2020年中国、美国、日本、德国制造业国际竞争优势演变态势及其主要来源,主要研究结论有3点。

中国劳动密集型产业始终保持强大的国际竞争优势,部分资本与技术密集型产业国际竞争优势不断强化。中国纺织业,家具制造业,纺织服装、服饰业,皮革、毛皮、羽毛及其制品和制鞋业国际竞争优势明显;电气机械和器材制造业,通用设备制造业,计算机、通信和其他电子设备制造业国际市场占有率不断扩大,竞争优势有所提升。

美国、日本、德国资本和技术密集型产业始终保持较强的国际竞争优势,但部分产业竞争优势出现下降趋势。美国废弃资源综合利用业等国际竞争优势明显;日本汽车制造业、仪器仪表制造业、化学纤维制造业等国际竞争优势明显;德国汽车制造业、医药制造业、专用设备制造业等国际竞争优势明显。但是,这3个国家优势产业国际市场占有率总体出现下降趋势,部分产业贸易竞争指数也有所降低。

中国电气机械和器材制造业,专用设备制造业等资本与技术密集型产业国际竞争优势主要来源于产品价格优势,美国、日本、德国主要来源于产品技术优势。中国电气机械和器材制造业,专用设备制造业绝大多数产品类别都依靠价格优势,仅在个别产品类别具有一定技术优势;美国、日本、德国在大多数产品类别都具有较强技术优势,仅在个别产品类别依靠价格优势。

政策建议

综合上述研究发现,聚焦制造强国建设目标,为切实提升中国制造业竞争优势,本文提出4点建议。

推动以提高产业基础能力为核心的技术创新。加强国家科技计划对基础核心领域的支持力度,集中优势资源推进关键核心技术攻关。在集成电路、生物医药、智能装备等领域,依托行业龙头企业布局建设国家制造业创新中心、国家产业创新中心等产业创新平台,联合高等院校、科研院所和大中小企业,形成协同高效的创新生态系统。加快实施产业基础再造工程,补齐核心基础零部件、工业基础软件、关键基础材料等瓶颈、短板。重点培育一批创新能力突出的科技领军企业,加快建立以企业为主体、产学研用深度融合的制造业创新体系。

提升制造业产业链、供应链、创新链现代化水平。聚焦高端芯片、基础软件、生物医药、智能装备等战略性领域,发挥世界级先进制造业集群示范引领作用,促进大、中、小企业之间的业务协作和系统集成,形成具有更强创新力、更高附加值、更安全可靠的产业链、供应链。实施制造业“强链”“补链”行动,加强内外资企业在产业链上的专业化分工协作,强化中西部和东北地区承接产业转移能力建设,构建自主可控、安全可靠的生产供应体系。以基础工艺、基础材料、基础元器件、关键零部件、软件系统和重大成套技术装备关键技术攻关为重点,牵头组建目标导向、绩效管理、协同攻关、开放共享的创新联合体,形成从基础研究到工程化应用的整体解决方案,加强我国制造业创新链能力建设。

加快推进制造业数字化、绿色化、服务化转型。面向制造业数字化转型需要,推进智能装备、操作系统、核心工业软件、新型传感器等关键技术研发,提升制造业数字化转型共性技术供给能力。聚焦电气机械和器材制造、通用设备制造、电子设备制造等领域,开展数字工厂建设,加快新型传感器、智能测量仪表、工业控制系统等智能核心装备在产品研发、设计、生产中集成应用,推动制造业数字化转型发展。加快建设绿色工厂,布局一批基础制造工艺绿色化示范工程,实施“工业互联网+绿色制造”,促进制造业绿色低碳转型发展。推进服务型制造示范企业发展,加强工业设计服务、定制化服务、全生命周期管理、总集成总承包服务能力建设,引领制造业服务化发展方向。

着力提升制造业国际合作和跨国经营水平。持续深化“放管服”改革,建设高标准市场体系,营造良好的国际合作市场环境,吸引境外科技领军企业在我国设立全球研发机构。聚焦汽车制造、生物医药、专用设备、仪器仪表等领域,强化与领先国家在技术研发、成果转化、标准制定、人才培养等方面合作。以电气机械和器材、通用设备、电子设备制造等产业为重点,采用境外投资、技术合作等方式,推动装备、技术、标准、服务“走出去”。统筹利用产业基金、政策性贷款等资金渠道,鼓励企业开拓海外市场,支持行业领军企业布局海外研发中心,与境外企业、知名高校院所开展高层次研发合作。

(作者:郭鑫、郭京京,中国科学院科技战略咨询研究院 中国科学院大学公共政策与管理学院;张婧婧,江西省科学院科技战略研究所;池康伟,中国科学院科技战略咨询研究院。《中国科学院院刊》供稿))