国际动荡局势对我国能源资源安全的挑战与应对策略

|

|

中国网/中国发展门户网讯 能源资源是支撑经济社会发展的源动力和物质基础,是国家安全的重要组成部分。2021年,我国原油进口量为5.13亿吨,占全球进口量的31%,对外依存度72%;天然气进口量为1698亿立方米,占全球进口量的19%,对外依存度45%;新能源矿产锂、钴和镍的进口量(金属量)分别为6.29万吨、10.1万吨和134万吨,分别占全球总进口量的66%、81%和90%,对外依存度分别达到65%、85%和92%。推动我国经济社会可持续发展,维持我国庞大数量境外关键能源资源安全供给需要稳定的国际环境和和谐的贸易格局。

当今世界正面临冷战结束以来前所未有之大动荡。欧洲正在发生的政治、军事危机加速了世界地缘政治版图变革,深刻影响着全球能源资源供需与贸易格局。近30年相对稳定的国际规则正在受到持续的侵蚀,金融、货币、能源、资源、科技甚至相关产品相继被政治化、武器化,以及受法律保护的国家和个人资产安全问题正在引起越来越多的关注,阵营化、集团化和“去全球化”对现有全球治理体系有效和合理性提出了新的挑战。大国竞争背景下,国际环境中的不确定性因素正在增加,中国发展的外部环境将趋于更加复杂。

有关中国能源资源安全问题,中国学者在资源、政治、经济、外交、环境、科技、气候变化以至于体制、制度和政策方面都做出了详尽的分析和解读,提出了许多值得关注的意见建议。在新的全球治理体系建立之前,国际局势的大动荡难以避免,新形势下中国能源资源安全面临的挑战和应对策略,是中国学者需要进一步研究的问题。本文从全球能源供需格局入手,着重讨论了我国能源资源供应风险及安全方面面临的挑战,并提出了相关建议。

全球主要能源资源供应稳定性和有序性面临新挑战

地球形成演化动力学过程造就了现今世界能源资源时空分布特点,南北经济发展的不均衡性导致了世界各国能源资源需求迥异,超越国家边界和意识形态的能源资源分布受地学规律支配,任何国家都不可能应有尽有或完全满足需求,通过贸易互通有无是当今世界国际贸易的基础。讨论全球主要能源资源供应和贸易格局的均衡性、稳定性和有序性,对于探讨动荡国际环境下的国家能源资源安全问题具有十分必要。

油气资源供需与贸易的“四圈两系”格局或将发生重大调整

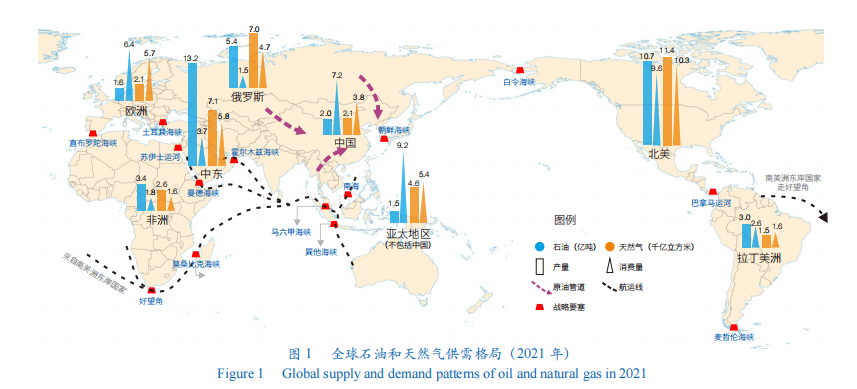

石油和天然气作为相对优质、低碳的重要化石能源,在全球能源消费中占比近60%,一直是各国能源安全关注的焦点。

近年来,随着常规和非常规油气资源的发现与开发,北美和拉丁美洲已经形成供需平衡和略有富余的态势,欧洲、亚太地区和中国油气供需缺口持续增长,中东地区、俄罗斯和非洲油气资源一直扮演供应者角色,并构成了全球油气资源“四圈两系”的贸易格局(图1)。

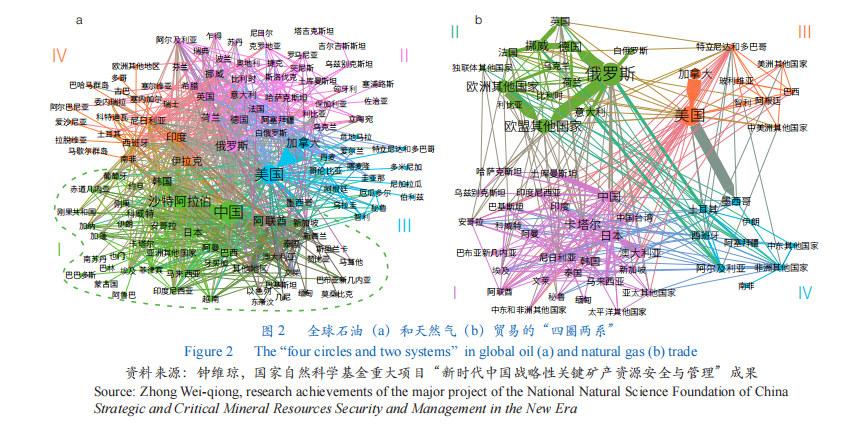

“四圈”是指中东-亚太贸易圈(Ⅰ)、俄罗斯-欧洲贸易圈(Ⅱ)、美洲贸易圈(Ⅲ)和非洲-南欧-南太贸易圈(Ⅳ)(图2);“两系”系指美洲贸易圈(Ⅲ)的油气供需一体化体系和其余3圈的油气供需分离体系。尽管各贸易圈之间有部分重叠,但是贸易数量较小。油气供应和需求市场相邻、输运设施完备、输运通道通畅和价格经济是“四圈两系”稳定贸易格局形成的基础。供需一体化的美洲贸易圈在现有油气供需体系中比较稳定,供需分离的其他3个贸易圈易受外部因素影响而显现出明显的脆弱性。

以俄罗斯-欧洲贸易圈为例,俄乌冲突以来,欧盟相继对俄罗斯石油和天然气限购、限价、限运,并寻求俄罗斯之外来自中东、美国和非洲的油气供应,已经开始改变现有全球能源资源供应和贸易格局;特别是经由波罗的海的“北溪-1”和“北溪-2”天然气管道遭到破坏,俄罗斯在亚洲寻找新的市场已成定局。如果冲突持续并且没有相互妥协的解决方案,全球油气贸易格局的改变将成为必然。

锂、钴、镍、稀土清洁能源资源供应链竞争将趋紧

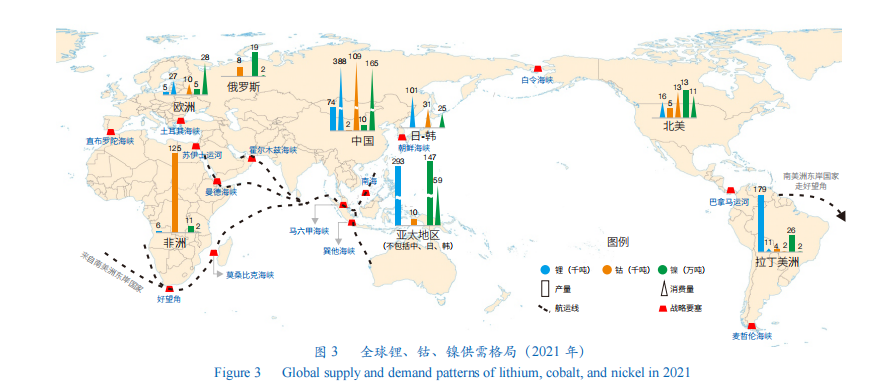

世界银行将锂、钴、镍和稀土等17种矿产定义为清洁能源矿产。事实上,发达经济体在21世纪初开始就已经把该类资源列为关键矿产,并将其供应问题提升到关乎国家安全和全球新能源产业制高点争夺的战略高度。

全球清洁能源资源生产与消费极不均衡。以锂、钴和镍为例,欧盟、中国、日本、韩国和美国是全球重要消费国(地区),供应则主要来自俄罗斯、非洲和拉丁美洲,空间上供应和需求基本处于完全分离状态(图3)。

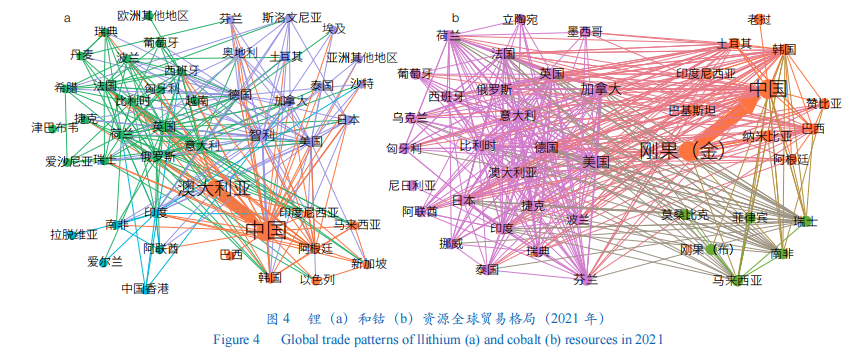

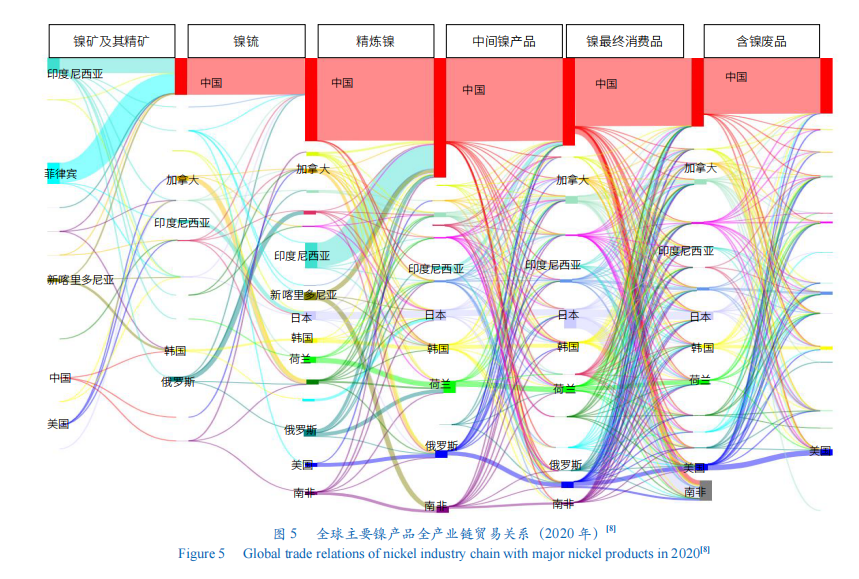

全球清洁能源资源贸易格局已经形成,但其稳定性和有序性仍面临严峻挑战。①全球锂资源贸易圈已经基本形成了亚洲-澳洲和欧洲-美洲2个主要贸易圈,澳大利亚、智利、阿根廷等主要锂资源供应国分别与2个不同的贸易圈发生密切关系(图4a)。中国和澳大利亚已经成为全球最大的锂资源进口国和出口国。②欧美国家已经形成了较完整的钴资源贸易体系,中国则与全球钴主要供应国刚果(金)形成了中国-刚果(金)贸易圈,中国对刚果(金)钴矿资源供应高度依赖。由于南非、刚果(布)、莫桑比克均有不同数量的钴矿产出,其与东南亚其他国家形成一个较小的贸易圈(图4b)。③全球镍矿资源供应主要集中在印度尼西亚、菲律宾、加拿大和俄罗斯。表面看来中国似乎具有全球最大、最完整的镍产业链,但其上游镍矿和镍铁供应高度依赖印度尼西亚和菲律宾,凸显了其上游资源供应链高度集中的脆弱性(图5)。④中国是全球稀土重要供应国。近年来美国泛国家安全概念,持续推动新稀土项目开发,尽全力压缩中国稀土供应链、产业链发展空间。目前,中国稀土供应全球占比已经由2018年的90%,下降到2021年的60%。

以价值观或意识形态为标准,推动全球阵营化、集团化甚至“去全球化”是影响未来世界能源资源供应体系安全、稳定和有序的最大挑战。特别是一些重要的能源资源供应国在阵营或集团之间不得不选边站时,市场的稳定性、供需的均衡性、输运通道的安全性和贸易活动的有序性都将会受到巨大冲击。

中国能源资源供应链脆弱,安全面临多重考验

中国正处于工业化后期向现代化跨越的关键发展阶段,战略性矿产资源支撑国家经济社会持续发展的基本国情没有改变。然而,中国能源资源国内供应严重不足、海外来源单一和输运通道受制于人这三大安全短板一直没有得到显著改善。中国作为全球矿产资源第一消费大国和进口贸易大国的态势2035年前难以改变。

重要能源资源国内供应能力低,对外依存居高不下

重要能源资源国内供应严重不足。与庞大的矿产资源需求总量相比,中国国内资源供应能力持续下降,国内资源供应安全红线由60%、50%到40%,一降再降,已经触及甚至击穿安全底线。2021年我国仍有20种矿产消费量超过全球总量的50%,24种矿产需要进口,对外依存度超过50%的矿产16种,其中石油、铀、铁、锰、铬、铜、镍、钴、锂、铌和铂族等11种战略性关键矿产进口量超过消费量的70%。

重要能源资源保障程度堪忧。预测2021—2035年,中国还将累计需求石油110亿吨,相当于中国现有经济可采储量的4倍;粗钢121亿吨,相当于中国现有铁矿石经济可采储量2倍;铜2亿吨,接近于中国现有经济可采储量7倍;原铝6.4亿吨,与中国现有经济可采储量相当;钴248万吨,相当于中国经济可采储量30多倍;镍2685万吨,相当于中国现有经济可采储量8倍。

境外能源资源来源单一,潜在供应风险较大

海外资源来源相对单一。2021年中国石油进口量的50%来自局势动荡的中东地区,26%的天然气、62%的铁矿石、73%的锂、58%的锆来自澳大利亚,68%的镍来自印度尼西亚和菲律宾,98%的钴来自刚果(金),96%的铌来自巴西,28%的钾盐来自加拿大,近47%的锰和72%的铬来自南非。

紧缺资源境外供应潜在风险持续增加。美国于2019年与加拿大、刚果(金)、赞比亚、纳米比亚、博茨瓦纳、秘鲁、阿根廷、巴西、菲律宾和澳大利亚等10国签署了具有联盟性质的“能源资源治理倡议”。之后,又于2022年与加拿大、澳大利亚、芬兰、法国、德国、日本、韩国、瑞典、英国和欧盟委员会建立了“矿产安全伙伴关系”(MSP)。表面上是为保障清洁能源和关键技术至关重要矿产的供应,本质上是强化阵营化、集团化和“去中国化”,这些做法极大地削弱了全球战略性关键矿产供应链的稳定性和有序性。

境外能源资源运输能力较低,输运通道安全缺乏保障

境外运输能力偏低、输运通道安全缺乏保障的短板一直没有得到补足。以石油为例,据不完全统计,2021年运输我国境外石油到港油轮总计2637艘次,涉及船只873艘,运输量4.85亿吨。其中,以国外油轮运输为主,内地和香港油轮运输量约1.17亿吨,占比仅为中国石油进口海运总量的24.1%。

除管道运输外,抵达中国的大部分油轮经由霍尔木兹海峡、马六甲海峡和南海等重要战略要塞或高度敏感区。2021年经由马六甲海峡运抵中国的原油4.07亿吨,占进口量的79.3%,消费量的57.1%。一旦这些重要输运通道出现意外,将对中国经济造成巨大冲击。模型测算表明,若马六甲海峡发生阻塞并持续6个月,在没有人为干预的情景下,将会造成中国原油进口量减少约2亿吨,影响国内生产总值(GDP)超过3%,物流货运减少近20%,就业人口减少超过1000万人。显然,这是中国国民经济快速发展难以承受之重。

除原油外,中国天然气、铁矿石、铜、铝、锂、钴、镍等能源资源进口均高度依赖这些战略要塞和敏感地区,地缘政治格局的改变和国际局势的动荡将加剧我国境外能源资源供应的脆弱性。

解决中国能源资源安全问题需要采取特别措施

美国2022年国家安全战略明确将中国界定为当今世界有意愿并唯一有能力重塑国际秩序的最强劲竞争对手,立誓团结盟友和伙伴决胜未来决定性的10年。客观地讲,未来10年也是中国现代化建设最关键的10年,在纷乱复杂、大国竞争愈演愈烈的国际背景下,进一步梳理并形成行之有效的对策,对于确保国家安全和核心利益不受侵犯非常重要。

夯实资源基础,有效增强国内能源资源供应弹性

国内资源是国家资源安全的基石,改善国内矿业开发环境,提升国内供应弹性是各国保障资源安全的通行做法。增强供应链弹性就是要在面对内部或外部干扰时,有效提升国内资源供应的自我恢复能力。

夯实能源资源基础。加强隐伏矿床、深部高品位矿床、特殊景观区内的大矿和富矿、“三稀”金属矿床、新类型矿床以及海洋、极地等重要矿产的公益性地质调查和勘查,为资源接续提供后备基地,提升我国能源资源保障程度。

营造稳定和支持国内矿业健康发展的政策环境。调整矿业权配置、流转、价款(权益金)收取、行政审批、安全和环境等相关政策,有效增加国内能源资源供应能力和供应弹性。

加快能源资源替代和国家储备体系建设。立足中国能源资源禀赋的基本国情,在强化碳捕获、利用与封存(CCUS)技术的基础上,建议将煤制油年产能扩展到1.5亿吨(含技术储备),石油储备提升到1.4亿—1.8亿吨(90天的进口量或消费量),大幅提升应对风险和重大危机的能力。

科学制定国家全球资源开发利用战略,推动境外资源来源多元化

任何国家或地区能源资源都不可能应有尽有或完全满足需求,全球能源资源配置是各国无法回避的选择。

制定科学的国家全球资源开发利用战略。聚焦全球资源富集区、大矿山、大公司,从矿种和重点地区2个维度,在“一带一路”沿线、中-南部非洲、拉丁美洲、加拿大、澳大利亚等地区和国家,形成战略性矿产全球战略支撑点,布局质量优、竞争力强的资源聚集区、资源供应地和生产企业,制定2035年前的我国全球资源产业规划布局方案,以提升中国矿业的全球竞争力。

通过多元化资源配置提高我国能源资源供应系统的安全性。从矿产种类、供应地、供应国家和区域,以及其政治、经济、矿业政策稳定性出发,科学制定来源多元、经济可获得、输运通道便捷、安全的境外战略性矿产资源配置规划,以提高我国境外能源资源供应系统的安全性。

以“人类命运共同体”为基础,坚定不移推动全球能源资源治理体系建设

解决支撑人类经济社会发展的能源资源安全问题,本质上需要构建一套立足“人类命运共同体”的能源资源全球治理体系,有效保障各国能源资源需求和供应安全。

构建多层次、多维度、多主体、多品种、多环节复杂的治理体系。建立3个空间层次(国家—区域—全球)、3个时间尺度(短期—中期—长期)、4类国家主体(资源国、生产国、贸易国、消费国)、3类资源品种(能源、大宗矿产、新兴矿产)以及供应链、产业链各环节(勘查—开采—冶炼—加工—消费—回收)的配置体系。

构建公平、公正、均衡、稳定和有序的全球能源资源治理体系。制定避免单极或少数国家掌控、资源国民族主义作祟,以及阵营化、集团化和“去全球化”,既多元、多级又包容、共赢,所有行为主体参与并公认的国际规则,以提升全人类能源资源安全供应水平。

(作者:王安建,中国地质科学院 全球矿产资源战略研究中心、中国地质科学院矿产资源研究所;王春辉,中国地质大学(北京) 地球科学与资源学院、中国地质科学院矿产资源研究所;《中国科学院院刊》供稿)