2023年中国经济增长速度预测与政策建议

|

|

中国网/中国发展门户网讯 受新冠肺炎疫情(以下简称“疫情”)及采取的对应措施等因素的影响,2022年中国经济增速回落。2022年第1季度国内生产总值(GDP)增速为4.8%;2022年第2季度增速大幅度下降至0.4%,不仅低于2021年同期的7.9%,而且比2022年第1季度低4.4个百分点。2022年第3季度经济发展仍处于低迷状态,增速为3.9%。近期防疫政策放开以后,全国范围内新冠病毒感染病例迅速增加,给2022年第4季度经济增长造成了较大影响,预计第4季度增速为3.5%。展望2023年,疫情的流行趋势以及国内外经济运行情况都有很大的不确定性。在此背景下,文章将理论与现实相结合,探究中国经济中长期走势,回顾2022年经济增长情况,预测2023年经济增长趋势,进而为当前经济发展提供政策参考。

中国经济中长期走势预测

从中长期来看,中国经济发展水平(人均GDP或人均GNI)提高将伴随着经济增速波浪式下降和经济总量波浪式上升。回顾“十三五”期间(2016—2020年)中国经济整体呈现出平稳态势,增长势头较快。①预计2021—2030年中国的经济实力、科技实力、综合国力将跃上新台阶,经济将迈上更高质量、更有效率、更加公平、更可持续、更为安全的发展之路,经济增长速度将迈入“5时代”,年均增速约为5.3%;其中,“十四五”期间(2021—2025年)中国经济年均增速将达到5.3%左右,“十五五”期间(2026—2030年)将达到5.1%左右。②预计2031—2040年中国经济年平均增长速度将为4.4%左右,增速较2021—2030年的年均增速(5.3%)降低0.9个百分点,个别年份经济增速有可能小于4%;其中,“十六五”期间(2031—2035年)经济年均增速将达到4.6%左右。预计2021—2035年的15年间中国经济年均增速有望达到5.0%,经济规模可能翻一番,中国将基本实现社会主义现代化。③预计2041—2050年中国经济增长速度将开始迈入“3时代”,年均增速可能为3.8%左右,增速较2031—2040年的年均增速(4.4%)降低0.6个百分点,部分年度经济增长速度可能等于或超过4%,个别年份可能低于3%。预计2050年中国将建成富强民主文明和谐美丽的社会主义现代化强国,实现党的十八大提出的第二个百年奋斗目标,实现中华民族伟大复兴的中国梦。

2020—2022年中国经济增长简要回顾与分析

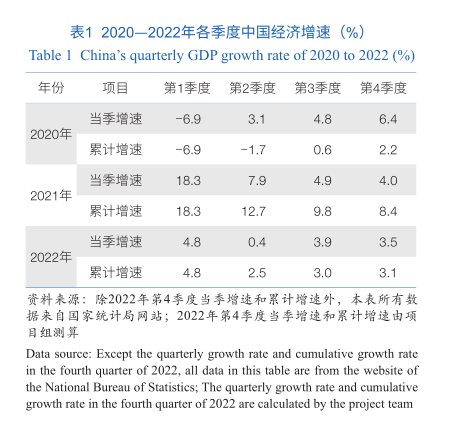

疫情给人民生命健康和社会经济发展带来巨大冲击,2020年第1季度,中国GDP同比下降6.9%(表1)。此后党中央、国务院统一部署,统筹推进疫情防控及经济社会发展工作,使得国内疫情防控取得积极成果,率先实现了复工复产,最终全年经济取得正增长。放眼国际,中国是2020年GDP万亿美元级主要经济体中唯一实现正增长的经济体,中国经济显现出强劲韧性和巨大潜力。

2021年中国经济保持了恢复性发展的态势。由于2020年基数低,2021年第1季度GDP同比上升18.3%,上半年GDP比2020年同期上升12.7%。进入第3季度以后,国内外风险挑战增多,经济增速快速回落,全年增速为8.4%(表1)。

2022年中国经济增速回落。第1季度GDP增速为4.8%,第2季度增速大幅度下降至0.4%,不仅低于2021年同期的7.9%,而且比2022年第1季度低4.4个百分点。2022年第3季度经济发展仍处于低迷状态,增速为3.9%。预计第4季度,增速为3.5%。预计2022年全年增速为3.1%左右(表1),比2021年全年增速低5.3个百分点。

2022年中国经济增速回落的原因分析

疫情及对应措施的影响。2022年,中国部分地区受到疫情的严重冲击,如上海市由于受感染人数较多,4月初至5月底曾一度处于封控状态,严重程度不亚于2020年初的武汉。受疫情影响,上海市2022年第1季度和第2季度的经济发展,特别是第三产业,如旅游、餐饮消费、商业、客运、公共服务业等受到极大冲击。疫情对上海市工业的影响很大。2022年3—5月,上海市工业同比增速为负值,3月工业同比增速为−10.9%,4月工业增速为−62.6%,5月工业增速为−30.9%。受疫情影响,2022年第2季度上海市经济增速为−13.7%,上半年累计增速为−5.7%。由于上海经济在全国占有重要地位,上海及部分省份经济增速大幅度下降对全国影响非常大。

房地产业不景气对经济的影响。房地产业涉及的上下游部门极为众多,而且是地方财政的主要来源,因此是国民经济发展的重要支柱产业。中国经济发展的实践表明,房地产业对经济增速有重大影响,房地产业不景气的年份经济增速往往较低。2022年1—10月全国商品房销售面积111179万平方米,同比下降22.3%,其中住宅销售面积下降25.5%;商品房销售额为108832亿元,下降26.1%,其中住宅销售额下降28.2%;全国房地产开发投资为113945亿元,同比下降8.8%。2021年第1季度中国房地产业增加值的增速为21.4%,以后逐步下降。2021年第4季度中国房地产业增加值当季增速为−2.9%,累计增速为5.2%。2022年第1季度、第2季度和第3季度中国房地产业增加值当季增速分别为−2.0%、−7.0%和−4.2%;前3季度房地产业增加值增速为−4.4%。

外部影响。疫情在全球范围内蔓延,部分产业链、供应链中断,国际能源、粮食供给比较紧张,大宗商品价格高位运行。主要发达经济体通胀高企,为了应对通胀压力,欧美等国加快收紧货币政策,大幅度提高利率。例如,美国联邦储备系统2022年1—11月已6次加息,总共加了375个基点。大规模加息对控制通胀有作用,但会演化成一场全球性的需求衰退,对世界经济产生很大的下行压力,也对中国经济增长产生严重影响。主要国际组织已经多次下调2022年和2023年全球经济增长预期。随着全球滞胀风险上升,不稳定和不确定因素明显增多。

预计2022年中国经济增速为3.1%,4个季度增速分别为4.8%、0.4%、3.9%和3.5%。2020年和2022年是改革开放以来中国经济增速最低的2个年份。

生产法维度下2022年度三大产业增加值增速回顾与分析

2022年全年GDP年增长率为3.1%,较2020年、2021年的平均增速下降了2.2个百分点,仅高于2020年GDP增速0.9个百分点,是近些年来GDP增速的低谷值。分三大产业来看,第一产业的增加值增长率为4.1%;第二产业的增加值增长率为4.1%;第三产业的增加值增长率为2.3%(表2)。

尽管国内外环境更加严峻复杂,2022年中国三大产业仍保持了总体平稳的发展基调,表现出需求持续恢复、结构稳步调整、新动能助力起航的基本特征,巩固了经济发展基础。

粮食生产再获丰收,畜牧业发展平稳。①2022年中国粮食生产总体再获丰收。据国家统计局信息,2022年全国粮食总产量达到13731亿斤,比2021年增加74亿斤,增长0.5%。②畜牧业方面,前3季度猪牛羊禽肉产量为6711万吨,比2021年同期增长4.4%。其中,猪肉产量为4150万吨,增长5.9%;牛肉产量为485万吨,增长3.6%;羊肉产量为346万吨,增长1.5%;禽肉产量为1730万吨,增长1.7%。禽蛋产量为2499万吨,增长2.7%。牛奶产量为2709万吨,增长7.7%。前3季度,生猪存栏44394万头,比2021年末增长1.4%,生猪出栏52030万头,比2021年增长5.8%。整体来看,农产品市场运行大致平稳,供给较为充足,农业整体表现出较好的发展态势。

工业生产显著回升,建筑业的经济拉动作用加强。总体来看,前3季度中国第二产业增加值增速为3.9%,其中工业增加值增速为3.7%,建筑业为4.8%,工业拉动GDP增长1.2个百分点,建筑业拉动GDP增长0.3个百分点。①中国工业生产持续增长,保持了良好的恢复发展态势。2022年1—11月,全国规模以上工业增加值增速同比增长3.8%,较2021年1—10月降低0.2个百分点,工业生产逐步恢复的态势明显。2022年1—11月,高技术制造业增加值同比增长8.0%,较制造业高出4.7个百分点,较规模以上工业高出4.2个百分点,增加值同比增速远高于其他工业,体现出了较强的引领性和结构转型特征。②受2021年建筑业增速较低的影响,2022年建筑业增加值增速将会达到6%左右,恢复至2019年之前的发展水平,较2020年、2021年的平均增速高出4个百分点,较工业增加值增速高2个百分点,对经济的拉动作用明显加强。

服务业恢复力度仍需加强,新动能支撑发展。2022年,中国第三产业仍有较强的恢复潜力,尤其是12月国务院联防联控机制出台了优化落实疫情防控工作的“新十条”措施,中国第三产业增加值增速有望进一步提升。2022年前3季度,中国第三产业增加值同比增速为2.3%,增加值绝对量占比为53.5%,高出第二产业13.3个百分点,拉动GDP增长1.3个百分点,拉动效应较第二产业低0.2个百分点。第三产业结构不断优化,新动能表现出更强的引领和支撑作用。2022年前3季度,信息传输、软件和信息技术服务业、金融业增加值分别增长了8.8%、5.5%,共计拉动服务业增加值增长1.5个百分点,有效带动了第三产业增加值增速的提高。互联网和相关服务、软件和信息技术服务业的规模以上企业营业收入同比分别增长了9.7%和7.7%,分别快于全部规模以上服务业企业4.6和2.6个百分点。现代服务业的发展有效支撑了第三产业增加值增速的恢复。随着高效统筹疫情防控及经济社会稳定发展的各项政策措施的落地见效,将有效巩固、促进第三产业经济发展,助力第三产业增加值稳步回升。

支出法维度下2022年度三大需求增速回顾与分析

面对更趋复杂严峻的国际形势和国内疫情等多重超预期因素冲击,2022年前3季度中国经济增速出现较大幅度下滑,GDP增速仅为3.0%;第2季度增速更是降至0.4%,远低于2021年全年GDP增速的8.4%。从三大需求来看,中国经济增速下滑主要是消费因疫情受限导致的。随着稳经济各项举措加力落实、政策效能积极释放,第3季度以来消费市场需求恢复向好,经济企稳回升。特别地,随着世界各国放松疫情管控,居民消费需求得到释放,中国外需得到稳定增长。总体而言,中国经济仍将持续稳定恢复,逐步迈向高质量发展。

消费受疫情反复冲击,保持企稳恢复态势。2022年3月开始,受上海、北京等地疫情大规模反复多发影响,消费增长乏力。2022年3—5月社会消费品零售总额同比负增长,极大影响了经济恢复增长的进程。2022年上半年,最终消费支出对经济的贡献率为32.1%,拉动GDP增长0.8个百分点,其中第2季度更是出现负增长,拉低GDP增长0.8个百分点。第3季度开始消费出现恢复性增长态势,基本生活类商品消费增长形势好于升级类商品消费,线上消费占比持续提升,线下实体消费开始恢复增长。2022年前3季度,最终消费支出对经济增长的贡献率为41.3%,拉动GDP增长1.2个百分点,消费的恢复性增长极大地推动了经济增长。当前,全国多地疫情突发,第4季度消费增长将受到一定影响。预计2022年社会消费品零售总额增速约为0.4%,最终消费支出对经济增长的贡献率约为40%,拉动经济增长1.2个百分点。

投资平稳增长,投资结构进一步优化。2022年投资需求平稳增长,成为内需增长的主要动力。为积极应对疫情冲击,中央政府将扩大有效投资作为稳经济的关键举措,加快新建项目的开工建设,加大项目要素保障力度,促进投资平稳增长。2022年1—11月,全国固定资产投资(不含农户)同比增长5.3%,远高于同期消费增长;高技术产业投资增长较快,累计增速高达19.9%;其中高技术制造业、高技术服务业投资累计增速分别为23.0%和13.2%,远高于其他行业投资增长。2022年前3季度资本形成总额对经济的贡献率为26.7%,拉动GDP增长0.8个百分点。2022年1—11月,受房地产行业政策收紧影响,房地产开发投资下降9.8%,拉低了投资的总体增速;随着11月初以来房地产政策逐步放松,房地产开发投资形势可望有所好转。2022年全国固定资产投资增速预计约为5.9%,资本形成总额对经济增长的贡献率达到28%左右,拉动经济增长0.9个百分点。

进出口保持较快增长,对经济拉动作用明显。2022年以来,全球主要经济体相继放开了疫情管控措施,同时前期为了应对疫情影响而出台的经济刺激政策逐步生效,外需形势逐步好转,这给中国的出口增长提供了契机。2022年1—11月,货物进出口总额同比增长8.6%,其中出口增长11.9%,进口增长4.6%。进出口相抵,贸易顺差为53302亿美元,已经超过2021年全年贸易顺差。2022年前3季度,货物和服务净出口拉动GDP增长1.0个百分点,贡献率为32%。短时间内,全球范围的市场需求将进一步提升,进出口保持持续快速增长态势。预计2022年全年净出口对经济增长的贡献率为32%左右,拉动经济增长1.0个百分点。

2023年中国GDP增速和全年走势分析与预测

文章的预测结果基于以下3个前提条件:在以习近平同志为核心的党中央坚强领导和党的二十大精神指引下,中国继续坚持稳中求进工作总基调,贯彻新发展理念,加快构建新发展格局,推动中国经济高质量发展;中美两国在政治、经济、军事和科技领域不发生全面对抗和冲突;中国周边地区(如朝鲜半岛)、敏感地区(如南海区域、台湾海峡等)不发生大规模冲突和局部战争。

2023年中国GDP增速预测结果

2019年底以来,疫情成为影响中国经济的主要因素,因此文章根据2023年疫情防控成效设置如下3种情景:①基准情景(预期概率50%)。随着新冠病毒感染调整为“乙类乙管”,在党和政府的领导下,中国消费和生产活动逐渐恢复,疫情影响持续减弱,经济逐渐复苏,预计在短时期内疫情将有明显好转。②悲观情景(预期概率25%)。2023年中国很长时期内疫情未得到很有效控制,严重影响经济增长和人民生活。③乐观情景(预期概率25%)。疫情在很短时期内得到有效的控制,经济发展和社会生活较快恢复正常,且全球范围内大多数国家的疫情形势也明显好转。可能出现能够高度有效地克服新冠病毒的疫苗、特效药等。古人有言:“大疫不过三”,现代社会中病毒的变异能力和传播性能加强,疫情可能超过3年,但不会长期存在,预计最迟到2024年㡳,人类将能有效控制疫情。

基准情景下的预测结果。预测2023年中国经济发展将基本回归正常。考虑到当前中国经济潜在增长率、2022年低基数及未来疫情和外部环境影响等,预计2023年中国GDP增速约为6.0%,全年经济稳中有进,经济走势为前后低、中间高的倒“U”形态势。受疫情影响,2020年、2021年和2022年年内各季度经济增速波动极大:2020年单季度增速处于−6.9%—6.4%范围内,极差为13.3个百分点;2021年波动范围为4.0%—18.3%,极差为14.3个百分点;2022年波动范围为0.4%—4.8%,极差为4.4个百分点。预计2023年中国经济发展和社会生活将基本恢复正常,经济增速季度性波动较小。预计2023年第1季度经济增速可能为4.2%,第2季度受2022年低基数影响可能达到9.3%,第3季度可能为5.5%,第4季度可能为5.4%。预计2023年各季度增速的极差为5.1个百分点左右(表3)。

悲观情景下的预测结果。预测2023年全年中国经济增速将达到4.5%左右。

乐观情景下的预测结果。预测2023年全年中国经济增速将达到7.5%左右。

文章以下部分均为在基准情景下的预测和分析。

2023年三大产业增加值增速预测

2023年三大产业增加值增速将有恢复性提高。从三大产业来看,预测2023年第一产业增加值增速约为4.3%,比2022年提高0.2个百分点;预测第二产业增加值增速为5.6%,比2022年提高1.5个百分点;预测第三产业增加值增速为6.4%,比2022年提高4.1个百分点(表4)。

2023年三大需求增速预测

从三大需求的角度来看,随着疫情防控“新十条”政策的实施,疫情防控对消费市场影响进一步降低,加之居民人均可支配收入呈现较快增长趋势,未来消费有望持续复苏并成为支撑经济增长的主要因素。高技术产业投资持续增长,房地产开发投资企稳回升,投资对经济增长的积极影响得到巩固。随着全球主要国家疫情防控放开,生产供应能力进一步恢复,出口增速将有所下降。预测2023年最终消费对经济增长的贡献率为58.0%,拉动GDP增长3.5个百分点;资本形成总额对经济增长的贡献率为26.0%,拉动GDP增长1.5个百分点;净出口对经济增长的贡献率为16.0%,拉动GDP增长1.0个百分点(表5)。

关于2023年经济发展的建议

加大宏观政策的调节力度,继续实施积极的财政政策和稳健的货币政策。财政政策方面,继续实施积极的财政政策,可适当提高赤字率。2022年中国财政赤字率为2.8%左右,建议2023年可调整至3%左右。货币政策方面,继续保持稳健的货币政策,发挥货币政策的总量和结构双重功能。适时调整结构性货币政策工具,指引银行等金融机构精准支持小微企业、科技创新、区域协同发展等国民经济重点领域和薄弱环节。

释放政策效能,稳定经济大盘。充分释放政策效能,扩消费增就业促投资,建立长效机制释放消费潜力,持续扩大有效需求;加大助企纾困力度,着力稳定宏观经济大盘。当前阶段,经济工作的重点是快速扩展有效需求。2023年,应从需求侧扩张政策发力,多措并举进一步扩大有效需求。加固脱贫攻坚成果,完善初次分配制度,提高低收入群体的收入水平,积极扩大中等收入群体规模;履行政府再分配职能,可实施重大消费项目的补贴或奖励政策,提升民众消费意愿,进一步提高社会保障能力,积极解决就业、养老、医疗问题,切实消除民众现实生活中的后顾之忧,让民众敢消费、能消费和愿意消费。

推动供给侧结构性改革和产业升级。拓宽政府投资空间,撬动和引领民间投资,优化投资结构,加强重大基础设施建设、制造业设备更新和技术改造等项目的资金保障,以投资推进供给侧结构优化,推动产业转型升级,增强实体经济的增长潜力。加大对实体及小微企业支持力度,特别是对餐饮、零售、旅游、民航、公路水路铁路运输等特困行业、受疫情影响严重地区企业精准帮扶;建议加快落实退税减税政策,阶段性社保费缓缴延期,政府采购精准发力提供重点资金、专项资金扶持和融资担保等。

强化危机意识,防范化解重大领域风险。疫情、国际供应链扰动和俄乌冲突严重扰乱了相互关联的粮食、燃料和化肥市场,给中国经济稳定带来巨大挑战。面对疫情和国际局势的高度不确定性,要警惕未来两年可能发生的极端情形,防范重大领域风险。强化危机意识,坚持底线思维,从失败中总结经验、吸取教训,不断提高风险预见预判能力,做好应对更为复杂困难局面的准备,根据形势需要适时适度灵活调整各项应对预案。关注社保基金缺口风险,完善并落实基本养老保险制度,规范发展第三支柱养老保险。有效防控金融领域风险,例如,针对杠杆率较高、盈利能力较弱的国有企业,跟踪监测流动性风险和债券违约风险,建立沟通和干预机制,预防资金链断裂引发连锁反应;加快推动地方政府发行专项债补充中小银行资本金,引入新股东改善公司治理、提升银行价值等。

充分发挥中国在全球产业链中的优势,稳定外资外贸。受俄乌冲突加剧影响,欧洲等地区经济增长严重放缓、通胀飙升,叠加主要发达经济体政策不确定性影响,2022年全球经济形势暗淡,海外经济形势的下滑及外需减弱将为中国的外资吸收和外贸发展带来显著的负面影响;再加上受中国疫情防控政策等多重因素影响,外资企业在华的生产经营面临挑战,稳外贸、稳外资压力显著增加,需进一步推进高水平的对外开放、改善外资企业的营商环境。具体措施包括:①在外资方面,加快培育跨境电商等外贸新业态、新模式,推动贸易高质量发展;加大稳外资工作力度,推动稳外资政策落实落地,提高对外资吸引力,发挥政策引导作用,引导外资投向重点领域和地区;②在外贸方面,发挥外贸大省“挑大梁”的作用,为外贸持续稳定发展提供强劲动力,推动国内经济回升向好、持续发展;在科学防控疫情的同时,加速推进生产,维护全球产业链、供应链的稳定,为全球市场提供更多产品。

(作者:陈锡康,中国科学院预测科学研究中心、中国科学院数学与系统科学研究院; 杨翠红,中国科学院预测科学研究中心、中国科学院数学与系统科学研究院、中国科学院大学经济与管理学院;祝坤福,中国人民大学经济学院;王会娟,中央财经大学统计与数学学院;李鑫茹,首都经济贸易大学经济学院;尹杰,中国科学院预测科学研究中心、中国科学院数学与系统科学研究院、中国科学院大学经济与管理学院。《中国科学院院刊》供稿))