大国竞争背景下的中国战略性关键矿产资源安全思考

|

|

中国网/中国发展门户网讯 21世纪以来,“关键矿产”(critical minerals)高频出现在许多西方国家政府和智库报告中。美国、英国、欧盟、经济合作与发展组织、日本、加拿大和澳大利亚等国家、地区和机构相继公布或更新了相关关键矿产目录。特别是美国,其能源部、内政部、国防部、商务部和白宫预算办公室等多部门、多次涉猎关键矿产相关战略和政策——在不足6年的时间里,特朗普和拜登先后4次签发总统令,强化关键矿产及其供应链和产业链安全问题,由此可见关键矿产的价值和意义非同小可。

战略性关键矿产是对国家经济发展至关重要、对战略新兴产业不可或缺,同时又被赋予地缘政治色彩的一类矿产资源。了解关键矿产应用及其领域,追溯关键矿产种类的时空变化,分析各国之间关键矿产的竞争关系,探讨中国关键矿产供应链和产业链安全需要关注的问题,对于制定中国战略性关键矿产战略,支撑国家现代化建设意义重大。

战略性关键矿产的时空演变

“战略性关键矿产”词源于英国,之后又于20世纪早期出现在美国的《战略性和危机性原材料储备法》(Strategic and Critical Materials Stock Piling Act)中。此后,“战略性关键原材料”(strategic and critical materials)和“关键矿产”(critical minerals或critical raw materials)经常并行出现在表达相同内涵的文件和报告中,沿用至今。关键矿产或战略性关键原材料相关目录包含各类元素和矿物,后者还包括天然橡胶等非矿产类原材料。鉴于国内惯用的“战略性矿产”有别于西方国家关键矿产的定义,本文仍使用“战略性关键矿产”讨论相关问题。

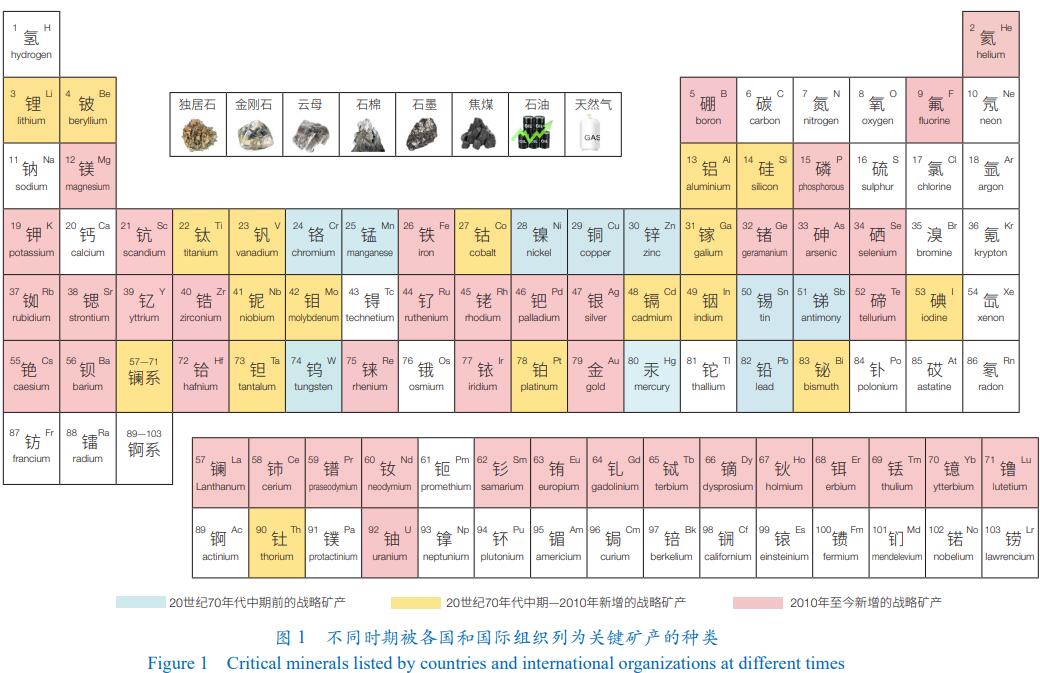

战略性关键矿产时空演化具有特定规律。时间上,迄今已经被各国和国际组织列为战略性关键矿产的元素超过68种,特定矿物超过10种(图1)。其中,20世纪70年代中期之前10种,之后增加了稀土、铟、镓、锂等总数达28种;21世纪初期,伴随战略新兴产业快速发展,铂族和镧系稀土元素应用领域不断扩大,关键矿产和特定矿物总数已接近80种。空间上,与资源消费国不同,资源供应国更注重于自身资源禀赋、市场规模及未来需求趋势。因此,处于不同经济发展阶段及不同类型国家,其战略性关键矿产资源种类有所差异(图2)。

20世纪70年代中期之前,发达国家在经历两次世界大战之后,相继进入战后重建和集中完成工业化过程。这一时期关键矿产被界定为对国防安全至关重要并且存在较大供应风险的元素或矿物。被列入关键矿产目录的10种矿产,基本反映了美欧等发达经济体自身资源禀赋不佳、供应存在较大风险和满足国防军工产业发展原材料安全供应的基本考量(图2)。

20世纪70年代中期—21世纪初,西方国家以大宗矿产大量快速消费为特征的工业化接近尾声,发达经济体开始进入后工业化过程,传统产业持续升级、转型并伴随着产业递级转移。这一时期关键矿产界定除了考虑国防安全之外,开始拓展到支撑经济发展的高新技术产业原材料供应安全,界定原则仍然考虑其供应风险较大的矿种。稀土、铌、钽、铍、钍、铋、镉、铝、铟、镓、钛、锂、钒、硅及天然石墨的加入,体现了发达经济体进入后工业化发展阶段开始聚焦于产业升级和转型需要解决的关键矿产资源供应安全问题。

21世纪初期以来,全球信息技术、人工智能、可再生能源等战略新兴产业发展繁花似锦,方兴未艾。伴随着中国的快速崛起,大国竞争初露端倪,支撑高新技术发展的原材料安全供应再度引发各方关注,战略新兴产业关键矿产供应链和产业链安全成为发达经济体高度关切的焦点。此时,关键矿产界定原则开始综合考量国防安全、经济重要性和战略新兴产业发展资源需求,以及常态化的供应风险问题。这一时期,铜、铅、钍、钼、金刚石和钾盐等被陆续从关键矿产目录中剔除,增加了焦煤、镁、铀、砷、锗、铷、铯、锶、钡、锆、铼、铪、碲和氦,铂族金属拓展到5种,稀土元素拓展到16种——全球关键矿产总量超过了60种,几乎涵盖了所有稀有、稀散、稀土和稀贵元素。

有别于重要资源消费国,继美国和欧盟强化关键矿产安全问题之后,加拿大和澳大利亚作为资源供应大国,其关键矿产界定更关注自身资源禀赋,注重经济重要性、低碳经济转型、市场规模及未来增长趋势,目标是为盟国提供可持续的矿物质来源。澳大利亚根据资源潜力将关键矿产分为3类,除增加了硒之外,与美欧关键矿产目录基本雷同。加拿大确立的31种关键矿产基本涵盖于欧美关键矿产目录之中。

与西方发达经济体不同,中国的战略性矿产界定更注重其经济重要性和产业发展支撑性,而对供应风险考虑有限。例如,稀土、钨、锡、钼、锑、铟、锗、镓、磷和萤石、石墨等无供应风险的优势矿产,与石油、天然气、铀、铁、铬、铜、锂、钴、镍、铍、铌、钽、锆等供应风险较大的短缺矿产一起均被列入战略性矿产(图2)。石油、天然气、煤炭、铁、铜、铝和磷等大宗矿产资源被列为战略性矿产,反映了目前这些矿产对中国经济发展仍然发挥着关键支撑作用。也正是由于中国正处于工业化后期向后工业化,即向现代化建设跨越的特殊发展阶段,战略新兴产业的快速崛起使中国战略性矿产的种类和数量与西方国家比较有过之而无不及。

鉴于中国战略性关键矿产界定原则不同于美国、英国、加拿大、澳大利亚和欧盟等国家和地区,中国地质科学院全球矿产资源战略研究中心仍将中国战略性矿产统称为“战略性关键矿产”,这既体现了与西方发达经济体的差异,也反映了相似可比较的内涵。

关键矿产种类和数量随着时间和空间的变化,反映了一个国家不同经济发展阶段、不同产业结构;不同种类矿产资源在经济建设中作用和地位的差异,也反映了全球化国际产业分工,以及地缘政治格局演变过程中各国为寻求资源安全的诉求和目标的不同。

战略性关键矿产内涵的延伸与战略新兴产业链

战略性关键矿产种类和数量爆发式增长彰显了21世纪以来航天航空、信息技术、人工智能、新能源、生物制药等战略新兴产业高速发展,以及数字经济和高端制造对矿产资源提出的新需求。关键矿产内涵正在进一步延伸,某些战略性关键矿产也被称之为“高新技术矿产”“清洁能源矿产”或“数字经济矿产”等。欧盟系统梳理了自身3支重要产业(领域)、9项核心技术和超过25种(类)关键矿产物质流动关系和供应风险(图3),将核心技术与关键矿产有机关联值得高度关注。

当前,我国正处于与发达经济体20世纪70年代中期伴随工业化结束,产业升级、转型的关键矿产需求快速增长相似的发展时期,同时叠加了21世纪以来新能源、信息技术、航天航空等战略新兴产业迅速发展对关键矿产种类和数量的依赖性需求。显然,我国战略性关键矿产大量快速消费将不可避免。

中美欧战略性关键矿产高度重合

战略性关键矿产资源具有空间分布不均衡、时间尺度不可再生、丰度维度稀缺和物性维度难以替代“四重属性”。受地质规律控制,任何国家或经济体战略性关键矿产都不可能应有尽有或完全满足需求;特别是许多重要战略性关键矿产系地壳中痕量存在的稀有、稀散和稀土元素,不仅稀缺而且具有难以替代的功能和作用。这些元素形成可供开发利用的“资源”也往往需要浓缩2—5个数量级,历经几百万年甚至几千万年时间;其中一些元素无法形成独立的矿床,甚至无法形成独立的矿物,它们多以共生、伴生甚至于吸附状态赋存于不同的地质体中。战略性关键矿产的“四重属性”及其在国防军工、高端制造及新兴战略产业发展中的不可或缺性,使之成为当今世界大国竞争和博弈的重要焦点。

资料表明,中国、美国、欧盟战略性关键矿产种类重合度较高(图5)。①中国与美国有21种(类)战略性关键矿产重合。其中,铬、锂、钴、镍、铍、锆、铌、钽和锰等9种是中国短缺且供应风险较大的矿产,存在较大的潜在竞争和被“卡脖子”风险。 ②中国与欧盟有17种(类)战略性关键矿产重合。其中,锂、钴、铌、钽、铍5种战略性关键矿产是我国供应风险较大矿种。③中国、美国、欧盟重合的战略性关键矿产16种,如果把镧系元素即稀土元素展开,重合的矿产种类达30种,其中不乏中国严重短缺矿种,未来三者或存在潜在竞争关系。

美国地调局Gulley等曾撰文指出中美双方在铌、钽、铬、锰、钛、铼、钍、铂、钯、锂和锆11种关键矿产对外依存均超过50%,来源地重叠度较高,潜在竞争风险犹存。事实上,美国一直试图构建独立于中国的关键矿产供应链:美国连续两任总统在不足6年的时间里4次发布总统令,强化关键矿产供应安全问题;相继出台《评估和加强美国制造业和国防工业基础与供应链弹性》《确保关键矿产实现安全可靠供应之国家战略》《应对依赖国外竞争对手对国内关键矿产供应链的威胁,支持国内采矿和加工行业》《美国供应链行政令》《构建弹性供应链,重振美国制造业及促进广泛增长:应对14017号总统令的100天审查》等近10份重要报告;通过签订“能源资源治理倡议”、“矿产安全伙伴关系”(MSP)等组建供应链和产业链联盟,搞“小圈子”,阻滞全球化进程,对全球关键矿产供应安全造成了负面影响。

思考与建议

围绕战略性关键矿产供应链和产业链安全问题,不同国家给出了不同的解读。战略性关键矿产是支撑核心技术和战略新兴产业发展的关键原材料,是未来高端制造和数字经济的物质基础。各国根据自身需求制定关键矿产清单无可厚非。然而,美西方国家在确定各自关键矿产清单的同时,不断组建各种资源联盟或供应链联盟,把对中国战略性关键矿产依赖作为其供应脆弱性分析的焦点,放大风险来源,其地缘政治意味浓厚。

大国竞争是当今世界的主旋律。特别是俄罗斯对乌克兰发起特别军事行动和美西方国家对俄罗斯发起全面“绞杀式”制裁,使本已纷乱复杂的世界地缘政治格局趋于更加动荡,愈演愈烈的阵营化、集团化和供应链本土化的“去全球化”使关键矿产问题复杂化。未来国际环境中的不确定性正在增加,中国发展的外部环境或将趋于更加复杂和更加严峻,因此更需要高度关注中国战略性关键矿产安全问题。

科学厘定我国关键矿产目录。我国正处于现代化建设的关键发展阶段,矿产资源消费不仅总量大、品种多、领域广,而且不同种类矿产开始进入此消彼长、波次递进的增速转换期。因此,需要结合目前的国情进一步核定我国关键矿产的种类。目前,我国给出的战略性矿产概念不同于欧美的关键矿产。如果将关键矿产供应风险纳入厘定标准,则我国战略性关键矿产中的紧缺矿产可定义为“关键矿产”。因此,需要综合考虑我国的资源禀赋,境外资源供应集中度、来源国稳定性、地缘政治取向、输运通道安全等因素,合理给出我国关键矿产的界定原则、分类,科学厘定我国战略性关键矿产或关键矿产目录。

强化战略性关键矿产供应风险与产业链一体化研究。将全产业链各环节核心需求与战略性关键矿产供应链风险分析密切关联是提出解决中国资源安全方案的重要路径。要努力改变以往“多关注上游供应链,忽略中下游产业链”的思维模式,着重分析关键矿产从找矿、勘查、采矿、选矿、冶炼、加工、材料研发、产品制造、资源回收全链条各个环节的薄弱点和脆弱点,分析战略性关键矿产供应风险来源、类型、等级,特别是要查明产业链中下游超高纯材料、核心部件、关键产品和重要装备制造等各环节的资源约束、技术瓶颈和工艺难点,建立战略性关键矿产供应链、产业链跟踪、监测、分析、评价、预警和应对机制,提升我国应对各种复杂形势下的资源安全保障能力。

加大国内紧缺矿产勘查力度,提升我国战略性关键矿产保障能力和国际竞争能力。优化相关政策、简化审批程序、推动国内紧缺关键矿产勘查和开发是美国、欧盟等发达国家和地区解决关键矿产问题的通行做法,也是一项行之有效的措施。与之比较,受环境保护和碳减排等政策束缚,当前我国矿产资源勘查、开发相关政策正在收紧,国内矿业持续萎缩,勘查投入大幅下滑,一些重要矿产资源储量出现零增长或负增长,我国庞大工业体系的原材料安全保障令人担忧。持续加强我国紧缺战略性关键矿产找矿、勘查力度,不断提升科技支撑能力,强化我国优势战略性关键矿产采矿、选矿和冶炼领域的技术优势,对于提升我国战略性关键矿产保障能力和国际竞争能力至关重要。

加强资源外交,构建全球战略性关键矿产资源安全命运共同体。通过开放、合作和互惠贸易实现各国所需关键矿产安全稳定供应是经济全球化以来给人类带来的重要福祉之一。应继续强化外交努力,联合智利、巴西、秘鲁、印尼、菲律宾、南非、刚果(金)、俄罗斯以及中东国家等资源国,邀请加拿大、澳大利亚等西方资源大国参与,形成关键矿产互利互惠和互为安全的供应机制。拒绝“脱钩”、避免“脱钩”、紧密“挂钩”,形成命运共同体也许是解决未来各国关键矿产安全最经济也是最佳的途径。

(作者:王安建、袁小晶,中国地质学院。《中国科学院院刊》供稿)