全球主要经济体企业科技创新版图分析及启示

|

|

——中国企业加强基础研究是建设创新型国家的必然选择

中国网/中国发展门户网讯 科技创新是经济体发展的灵魂。《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》明确中国已经进入高质量发展阶段,并确认创新在中国现代化建设全局中的核心地位。

科技创新的源头是基础研究,但长期以来中国全社会基础研究投入占研究与试验发展(R&D)经费的比重显著性地低于发达经济体。从统计学上看,中国企业的科技活动支出在全国 R&D 支出中占 75% 以上,而其中基础研究支出占比不到 1%,这直接导致中国全社会基础研究支出占比过低。

过去 40 年,中国企业的创新能力获得显著提升,推动中国成为世界第二大经济体。但总体而言,尚未实现依靠创新,特别是高端技术创新带动企业发展的目标。企业是否应该投入基础研究,一直以来有不同的观点。为了解决这个困惑,本文首先讨论基础研究内涵,界定企业研究活动的属性;然后采用国际比较研究,从企业基础研究投入、企业科研论文和专利产出、企业在国家竞争力指数中的权重等几个维度,综合形成企业创新版图;继而对中国和全球主要经济体的企业表现进行宏观比较分析,为企业开展基础研究的必要性提供论据。

应用基础研究是基础研究的组成部分

《弗拉斯卡蒂手册》界定的基础研究是“为了获得关于现象和可观察事实的基本原理的新知识而进行的实验性或理论性研究,它不以任何专门或特定的应用或使用为目的”。该手册也在不断补充修改,如2002 年和 2015 年提出,基础研究可以面向一些普遍感兴趣的领域,这些研究虽无特定用途,但有一系列未来应用的明确方向,被称为“定向基础研究”。然而,该补充表述对基础研究的直接应用价值似乎持含糊态度。基础研究的另一种表述方式是美国学者斯托克斯(Donald E. Stokes)于 1997 年提出的“应用与基础”二维模型。“纯基础研究”处于第一象限,称为玻尔象限;“纯应用研究”处在第三象限,称为爱迪生象限;而获取知识和应用知识并存的研究活动属于应用基础研究,称为“巴斯德象限”,简单解读为:具有应用目的的基础研究。该模型比较好地解决了关于研究活动属性的困惑。

近 20 年,又出现了前沿技术和战略性基础研究的概念,常用于启动一些国家层面重大方向研究部署,如中国的国家重点研发计划中的许多重点专项。前沿技术是高技术领域中具有前瞻性、先导性和探索性的重大技术,针对实际应用中的难题,发展新原理、新方法、新算法等,这也符合基础研究的特征。战略性基础研究,一般也是瞄准国家战略需求,特别是服务于国家、社会、经济发展的目标。例如,原国家重点基础研究发展计划(“973”计划)针对农业、能源、环境、健康、信息、材料、工程等国民经济重大战略需求进行部署,加上前沿科学与交叉科学,以及量子、纳米、蛋白质、干细胞、全球变化等各类重大研究计划等,构成纯科学(玻尔象限)与应用基础研究(巴斯德象限)框架。国家自然科学基金是中国支持基础研究的主渠道之一,最近也将其支持的项目分为 4 种类型,其中包括“聚焦前沿,独辟蹊径”和“需求牵引,突破瓶颈”。可见,应用需求对基础研究的牵引作用越来越明显,这种需求常常具有明确的应用目标,而不仅仅是未来的方向。例如,围绕新型疫苗、肿瘤免疫治疗、干细胞治疗、分子育种、植物抗逆、“双碳”目标、量子通信与量子计算、人工智能(AI)、下一代互联网、各种新功能材料、冶炼超级钢、提高石油采收率等大量实际问题和目标所开展的基础研究。

基础研究主要由国家科研机构和高校承担。企业开展基础研究活动,应是受企业自身发展需求的驱动,多具有明确的应用目的,是创新链条的有机组成部分。随着科学和社会的发展,基础研究的内涵也在不断丰富。如果简单地将基础研究定义为没有应用目的,不仅忽视了应用基础研究,而且难以让企业加入到基础研究行列。新的发展阶段,基础研究应强调应用导向和纯科学并重,真正形成问题和需求导向与自由探索和学科发展相结合的基础研究格局。

全球主要经济体企业科技创新版图

全球主要经济体企业基础研究投入比较

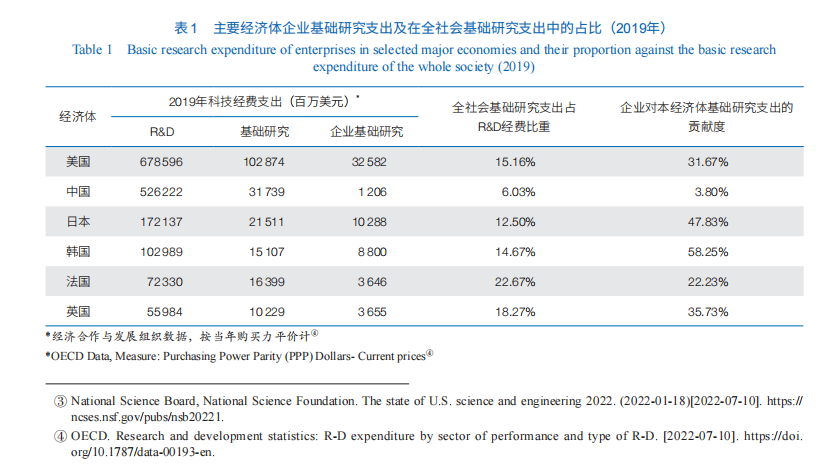

全球 R&D 支出位于前列的经济体依次为美国、中国、日本、德国、韩国、法国、印度、英国等。由于这些经济体的 R&D 数据公开时间不同步,本文尽可能采用最新的可比数据。目前,中国 R&D 经费占 GDP的比重已与经济合作与发展组织(OECD)成员经济体的平均水平相当。OECD 数据显示,发达经济体的基础研究投入占 R&D 经费比重平均超过 15%。主要经济体中,美国为 15.16%、日本为 12.5%、韩国为 14.67%、英国为 18.27%、法国为 22.67%。经计算发现,2019 年,这些经济体企业在本国基础研究支出中的贡献度多在 30% 以上——美国 31.67%、日本47.83%、韩国 58.25%、英国 35.73%、法国 22.23%,显著高于中国的 3.8%(中国 2021 年为 6.5%)(表 1)。中国企业的 R&D 经费投入总量很高,但其支出结构中绝大部分用于产品试验发展(图 1)。中国基础研究高度依赖政府财政资金,其全社会基础研究支出占 R&D 比重若要达到主要创新型经济体的水平,企业的 R&D 支出结构需作重大调整,即提升 R&D 的前端投入。

全球主要经济体企业发表科研论文的比较

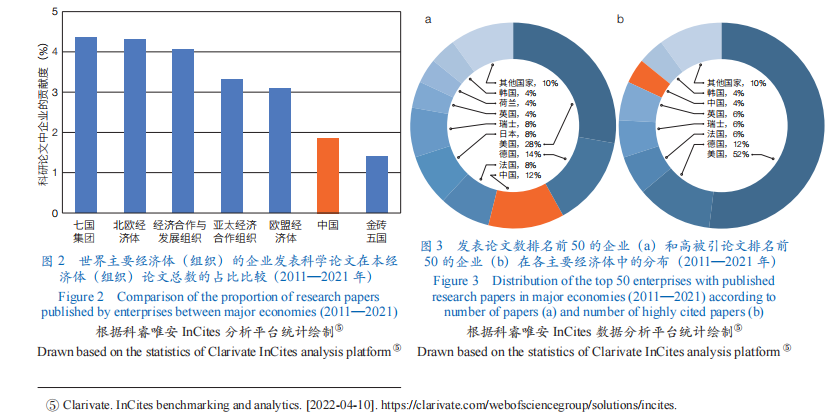

科研论文是科学研究活动的记录和知识传播的载体。科学文献计量学分析广泛被各国和国际组织用于科技评价。然而,企业发表论文的国际比较却鲜有研究。本文以七国集团(G7)、北欧经济体、欧盟经济体(EU-27)、OECD、亚太经济合作组织(APEC)、金砖五国(BRICS)和中国为全球主要经济体(组织)统计单元(其中有许多交叉覆盖,如中国也是 APEC 和 BRICS 的成员经济体、OECD 也包含 G7 国家等),通过科睿唯安 InCites 平台,分析过去 10 年(2011—2021 年)各经济体(组织)中企业发表科研论文数量在本经济体(组织)科研论文总数中的占比情况。结果发现,OECD、G7 和北欧经济体企业论文占比均超 4%,APEC 和 EU-27 也都超过 3%,中国企业发表的论文占比约 1.84%,差距显见(图 2)。

发表科研论文数排名前 50 的企业中,美国 14 家,德国 7 家,中国 6 家,日本、法国、瑞士均为 4 家(图 3a)。高被引论文数量前 50 的企业中,美国占比过半(26 家),德国 6 家,瑞士、法国均为 3 家,中国 2 家(图 3b)。中国 2 家企业分别为华为技术有限公司(排名 33)和中国石油天然气集团有限公司(排名 40)。高被引论文数量处于领先地位的企业,恰恰是各个行业的全球领军企业,位于前 10 位的企业多与医学健康相关:瑞士罗氏集团(Roche Holding)、瑞士诺华集团(Novartis)、英国阿斯利康公司(AstraZeneca)、美国基因泰克公司(Genentech)、英国葛兰素史克公司(GlaxoSmithKline)、美国百时美施贵宝公司(Bristol-Myers Squibb)、美国辉瑞公司(Pfizer)、美国默克集团(Merck)、美国强生公司(Johnson & Johnson)、美国 IBM 公司(IBM)。瑞士罗氏集团作为全球最大生物制药与医疗诊断产业巨头,是最早全面布局生物技术的制药企业,其理念是“先患者之需而行”;瑞士诺华集团提出“培养新药研发领域的新一代科学家”;英国阿斯利康公司是一家以创新为驱动的全球性生物制药企业,近些年在加强新药探索研发的同时,又依托大数据、互联网和 AI 等新技术,打造智慧健康服务新模式。这些企业能够长期保持其全球行业领导力,与其对基础研究的重视无不相关。

无论是发表论文数量,还是高被引论文的数量,中国企业的占比都偏低。这反映出中国企业总体上尚未形成基础研究能力或缺乏开展基础研究的动力,也是中国在生物医药等领域缺乏全球行业领军企业的深层原因。

全球主要经济体企业专利数据比较

一个国家或企业所拥有的发明专利的数量和质量是衡量其创新能力的重要指标。世界五大知识产权局发布的统计报告显示,2020 年中国、美国、欧洲、日本、韩国五大专利组织(五局)受理发明专利申请共计 278.98 万件,源于中国的占比 50.65%,其中企业的贡献率超 60%。从专利申请总量看,中国现为专利申请头号大国。

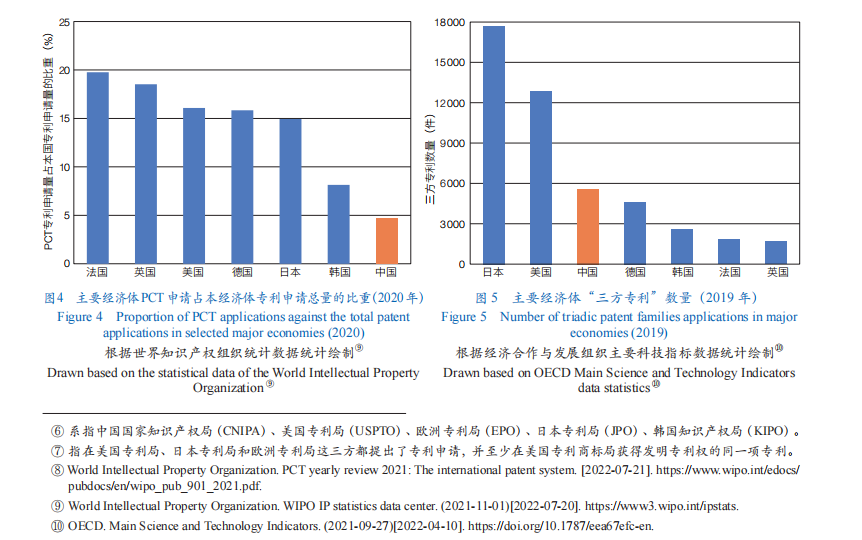

《专利合作条约》(PCT)专利申请和“三方专利”申请体现专利持有人开拓国际市场的意愿和实力。2020 年,商业板块在所有公布的 PCT 专利申请中占 86.7%,其次是高校、个人和研究机构。因此,可以作为一项指标用来衡量一个经济体企业创新能力。经过持续多年两位数增长,中国 PCT 专利年度申请量已连续 3 年(2019—2021 年)居全球榜首,“三方专利”申请数也持续增长,已达全球第 3 位。但从 PCT 申请占专利申请总量的份额看,中国目前占比还较低。2020 年,全球 9.5% 左右的专利申请是通过 PCT 途径提交的,而中国通过 PC T途径申请的专利占比仅为 4.73%,低于全球平均水平(图 4)。另外,中国“三方专利”年度申请数量虽已位于第 3 位,但仅为日本的 31%、美国的 43%(图 5)。

总体而言,中国实施的专利战略是成功的,已经成为头号专利(包括 PCT)申请国,一些企业在中国 PCT 专利申请上发挥了带动作用。2021 年,有 13 家中国企业在全球 PCT 专利申请人排行榜前 50 位。其中,华为技术有限公司以 6 952 件申请连续 5 年位居榜首,OPPO 广东移动通信有限公司(2 208件)和京东方科技集团(1 980 件)分列第 6 和第 7 位。

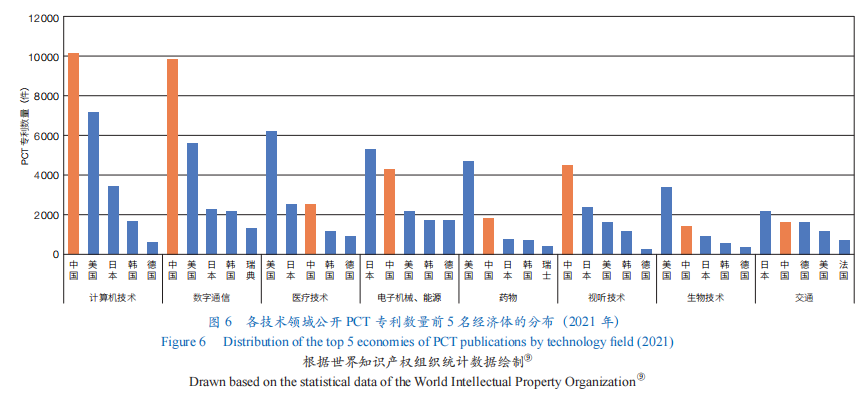

中国在专利方面的不足可以概括为:每百万人口的平均专利数远少于世界其他创新经济体;PCT 专利在专利总数中的比例还很低,说明许多企业还没有通过专利手段参与国际竞争;专利的转化率比较低,说明专利的实用性或企业承接专利的能力、转化机制尚欠缺;专利涉及的技术领域还不平衡,PCT 专利多集中在计算机技术、数字通信和视听技术领域,医疗技术领域是弱项(图 6)。以肿瘤疫苗领域为例,接近一半的 PCT 专利申请来自美国,中国仅占 5%,且缺乏核心专利。企业是全球肿瘤疫苗领域 PCT 专利申请的第一来源,占 40% 以上。

企业创新活力与国家竞争力分析

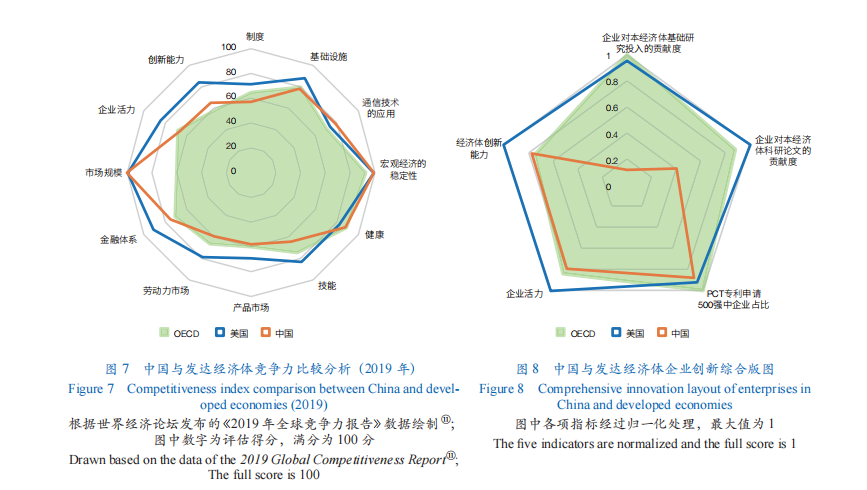

竞争力评估备受各国关注,有各类评估报告。世界经济论坛(WEF)年度《全球竞争力报告》(Global Competitiveness Report)设置了“全球竞争力指数”(GCI),含 12 个栏目、103 项指标,对全球 141 个经济体竞争力状况进行分析评估。2020 年,该组织未做竞争力分析,而是聚焦于各国应对新冠肺炎疫情措施。2019 年报告显示,中国竞争力排第 28 位。中国的优势为巨大的市场规模和宏观经济稳定性。与 10 年前相比,中国多数指标已经与 OECD 经济体的平均值接近或相当;创新能力和企业活力等方面仍落后于美国(图 7),而企业活力与经济体创新能力密切相关。

企业创新综合版图分析

参照上述各项分析及衍生数据,本文构建了全球主要经济体企业创新综合版图(图 8)。图中,中国和美国是最大的经济体,OECD 38 个成员几乎囊括了全球最富有的经济体(不包括中国)。从中可以看出,中国企业的表现不平衡。体现在:①中国企业对本经济体基础研究支出的贡献度远低于发达经济体;②中国企业发表的国际科研论文在本经济体中的占比与发达经济体差距很大;③企业在全球 PCT 专利申请 500 强中的占比,中国与发达经济体相当;④企业活力和经济体创新能力方面,中国与 OECD 平均水平接近或相当,与美国仍有较大差距。根据《2019 年全球竞争力报告》,在企业活力和创新能力方面的评估指标中,中国与美国的差距主要体现在每百万人口国际合作发明(中国 19.7 分,美国 79.6 分)、每百万人口专利申请(中国 50.3分,美国 91.4分)、R&D 支出(中国 70.3分,美国 91.5分)、创新企业成长(中国 57.2分,美国 76.5 分)、对创业风险的态度(中国 58.4 分,美国 75.9 分)等指标。

中国企业加强基础研究的必要性和方式

根据以上统计数据的比较和综合创新版图分析,可以清晰地看到现阶段中国企业的创新活动特征,即创新能力大幅提升,而基础研究却十分平淡,这似乎有悖于“基础研究是创新的源泉”的逻辑。本文认为这是绕不过去的历史发展阶段:中国是一个后发工业化国家,其创新活动主要属于“从 1 到 10”和“从 10 到 100”,尚缺乏“从 0 到 1”的创新实践。进入到新的发展阶段,若没有深厚的基础研究作为基础,技术创新活动将大面积触碰天花板,进而限制企业发展,即所谓“卡脖子”。以下,我们有必要进一步论证企业加强基础研究的必要性,并讨论中国企业开展基础研究的方式和政策导向。

企业开展基础研究的必要性

企业从事基础研究常常对行业发展具有战略意义。例如,高锟在国际电话电报公司发明了光纤(2009 年诺贝尔奖);美国民营 DigitalGlobe 公司发射了世界上第一颗亚米(0.6 米)分辨的遥感卫星(“快鸟”);马斯克创办的美国太空探索技术公司(SpaceX)在可重复使用运载火箭上取得突破性成就;DNA 扩增技术(PCR)发明于美国 Cetus 公司(1992 年诺贝尔化学奖);国际上的大型制药公司无不在从事先导化合物、药靶的基础研究;美国 Moderna 公司依其长期在抗肿瘤 mRNA 疫苗方面的研究积累,迅速创制了抗新冠病毒 mRNA 疫苗。还有企业涉足长远的基础研究,如著名的国际热核聚变实验堆(ITER)计划,旨在 21 世纪中叶完成验证磁约束核聚变成为人类“终极”能源模式的可能性,属典型的战略性基础研究,由多国公共财政共同支持。而加拿大温哥华郊外的一家民企 General Fusion,竟然通过社会融资从事聚变能源不同技术路径(磁化靶聚变)的探索研究。

中国经过 40 多年改革开放发展和科技强国政策的落实,也产生出一批杰出的科技型企业。这些企业在步入行业前端时,开始尝试开拓和引领未来,布局前瞻性、基础性、战略性研究,以华为技术有限公司最为典型。另一个例子是以京东方科技集团为代表的显示屏产业。显示屏经历了从电子显像管、等离子显示器、液晶显示、有机发光二极管、量子点发光二极管、曲屏、次毫米发光二极管、量子点曲面屏、折叠屏等迭代发展,一个个新技术迅速淘汰旧技术产业,未来还有“屏之物联”。中国的“屏”产业已近“三十而立”,最近中央电视台中文国际频道(CCTV-4)的“屏”产业高端对话节目中,专家和企业家的一个共识是,“屏”产业立于不败,核心是抓基础研究和前沿技术。

中国已建成了世界上最为完整的产业体系,是全世界唯一拥有联合国产业分类中全部工业门类的国家。中国工业制造增加值已经持续 10 多年世界第一,达到世界制造业的 30%,实现从低端制造到中端制造的跨越,但在高端制造方面却遇到瓶颈。芯片是大家熟知的例子。芯片是众多学科的综合与集成,涉及固体物理学、量子力学、热力学与统计物理学、光学、材料科学、化学、电子学、计算机与人工智能、自控、图论等多个领域。没有基础研究的支撑,芯片线宽不可能持续突破并接近和达到物理学极限。发明集成电路(2000 年诺贝尔物理学奖)的是美国德州仪器公司,提出摩尔定律的是美国 Intel 公司,延续摩尔定律的各种新科技原理也与包括企业在内的科研活动息息相关。中国要解决高端芯片短缺之痛,也必须依靠企业与学术界携手。

企业在创新型国家建设中发挥着举足轻重的作用。基础研究是创新之源,若源头缺水,建设创新型国家也就无从谈起。尽管中国企业对基础研究投入甚少,却不影响中国成为世界工厂,这似乎与基础研究的重要性产生矛盾。但这个现象恰恰体现了全球处于不同发展阶段经济体之间的分工。发达经济体追求更高的效率,发展中经济体则承接了发达经济体转移出来的中、低端技术产能。迄今,源自基础研究的颠覆性技术、核心技术知识产权主要还掌握在发达经济体。尤其目前,国际环境发生深刻变化,纯技术不幸被强权用作制约他人的手段。因此,中国企业积极参与基础研究,是建设创新型强国的必然选择。

企业开展基础研究的方式

企业自主开展研究。这种模式适合于科技型企业和行业龙头企业。全球很多大企业早就采用这种模式:1891 年德国拜尔公司建立内部实验室,诞生了阿司匹林和硝苯吡啶等基础药物;1905 年德国西门子股份公司成立中央研究院,支撑其成为行业巨头;美国贝尔实验室曾是最著名的企业实验室,它是晶体管、激光器、蜂窝移动通信设备、有声电影等许多重大发明的诞生地,在早期支撑其原母公司(AT&T)成为行业巨头的同时,还获得多项诺贝尔奖。在中国,原属于国家各部委的科研机构,承担行业的共性技术和应用基础研究,成果由部委在行业组织推广应用,这种体制对新中国建立国家工业体系作出了贡献。引入市场机制以后,部委所属科研机构大多转为企业建制,其中一些通过承担国家“973”计划和“863”计划等在国家能源、信息、材料、制造等国民经济重大领域继续作基础性贡献。还有一些经过联合重组,进入大型产业集团,成为企业的中央研究院、国家重点实验室、技术中心等,在企业技术创新体系建设和国际市场开拓方面发挥了核心作用,催生了一批包括世界 500 强在内的明星企业。

企业与学术机构合作研究。在中国,这种模式一度因产生大量知识产权纠纷而难以普及,但近年来发展日益成熟,有多种合作形式:委托研究、合作研究、共建实验室或联合研究中心等。这在粤港澳大湾区、长三角和京津冀等地区已经很普遍。这种合作常常起点高。例如,上海联影医疗科技股份有限公司与中国科学院深圳先进技术研究院等合作,研制出高场磁共振医学影像设备,从而改变中国在该产业的被动局面,项目获 2020 年度国家科技进步奖一等奖。

企业资助学术机构。企业以捐赠和建立基金等方式投入基础研究是支持基础研究广泛且有效的形式。例如,美国谷歌公司与美国国家科学基金会合作,资助人机交互与协作领域的研究,也建立了公益基金用于资助 AI 研究。中国国家自然科学基金委员会也与一些企业设立联合基金,引导和整合社会资源投入应用基础研究。近些年,中国各高校成立的基金会接受的社会捐赠不断增长。《2021 高校基金会大额捐赠观察报告》显示,2015—2020 年,有 78 家高校基金会接受过大额捐赠,到账总额 303.6 亿元,其中 81% 来自于企业或企业家。高校所获得的捐赠,相当比例用于支持学科建设和基础性与尖端性科研,从而贡献基础研究。

中国政府支持企业开展基础研究的举措

中国政府已经采用多项措施支持企业开展基础研究。科学技术部曾经采用非经费补贴方式支持在一批龙头企业建立国家重点实验室,其中既包括转制科研院所,也包括新兴行业企业;这些实验室的主要任务是面向社会和行业未来发展的需求,开展行业应用基础研究和竞争前共性技术研究,引领和带动行业技术进步。半导体照明联合创新、高速铁路轨道技术、矿物加工科学与技术、石油化工催化材料与反应工程、提高石油采收率、电网安全与节能、光纤通信技术与网络等重点实验室均在行业发展中发挥不可取代的作用。例如,半导体照明联合创新国家重点实验室依托半导体照明产学研联盟建立,成为中国半导体照明行业科研桥头堡,参与共建的 18 家企业大部分已经上市,而且还前瞻性地布局了“第 3 代”半导体光电子领域研发。国家电网公司国家重点实验室体系在电网安全与节能、先进输电技术、新能源与储能运行控制、智能电网保护和运行控制、电网输变电设备防灾减灾、电网环境保护等方面开展了系统性研究,有力支撑了行业发展和能源互联网等重大战略的实施。

支持企业承担国家科研项目的政策也在不断被强化。据科学技术部介绍,在 2021 年国家重点研发计划立项的 860 余项中,企业牵头或参与的有 680 余项,占比高达 79%。2022 年《政府工作报告》中指出要加大企业创新激励力度,对企业投入基础研究实行税收优惠。各地政府也开始跟进。例如,2022 年,四川省出台相关管理办法,对企业从事基础研究给予后补助支持。

这些政策和措施将引导中国企业改变其 R&D 支出结构,提高企业对于基础研究的贡献度,解决中国基础研究投入不足问题,在增强企业竞争力的同时繁荣中国基础研究。

全球经济体企业科技创新版图的宏观数据显示,中国企业已取得巨大进步;但与发达经济体相比,企业从事基础研究的积极性尚未被调动起来。如果说这主要归因于绕不过去的历史发展阶段,那么在新的历史时期,通过加强基础研究来实现高质量发展,无论是对企业自身竞争力的提升,还是对创新型强国建设,都具有战略意义。

(作者:李敏 中国科学院生物物理研究所、中国科学院大学 公共政策与管理学院;张先恩 中国科学院生物物理研究所、深圳理工大学 合成生物学院;刘云 中国科学院大学 公共政策与管理学院;《中国科学院院刊》供稿)