加速能源转型的经济社会效益评估

|

|

中国网/中国发展门户网讯 在碳中和背景下,我国需要加快推动能源系统的深度转型,支撑绿色低碳发展。能源系统的低碳转型将对经济、社会、环境等多方面产生影响,但目前的研究中缺乏对加快能源转型的效益的全面评估。为此,本文采用综合经济社会效果评价模型,分析了当前能源系统转型力度和能源系统加速转型对用能成本、经济发展、劳动就业、环境效益等多方面的影响,希望能为我国碳中和背景下的能源转型提供启示。

碳中和背景下的能源转型趋势

2020年9月,国家主席习近平在第75届联合国大会一般性辩论上宣布:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”我国能源相关碳排放占我国温室气体排放总量的75%以上,因此要在未来40年内实现碳中和,加速能源转型十分关键。

2021年3月,习近平总书记在中央财经委员会第九次会议上提出未来能源领域重点工作之一是要“构建以新能源为主体的新型电力系统”。新能源涵盖的范围包括核能、非水可再生能源(包括风能、太阳能、生物质能、地热能、潮汐能等)和氢能等。2019年我国核能和可再生能源在我国能源结构中的占比为15.3%,氢能在终端能源消费中的比重仅占约2%。而电力系统是我国未来能源系统的核心,构建以新能源为主体的新型电力系统意味着发展新能源是我国能源系统转型的关键。

现有研究也表明发展新能源是能源转型的关键。中国科学院段宏波与汪寿阳采用中国能源—经济—环境系统集成模型(CE3METL),分析了全球温控目标从2℃调整到1.5℃对中国减排路径、能源结构和经济等的影响。中国科学院段宏波和清华大学周胜等综合了其他多个国际团队的研究结果,进一步评估了中国实现1.5℃目标的技术选择。国际能源署发布的《世界能源展望2020》中,也对实现全球可持续发展下中国的能源结构进行了预测。清华大学解振华等分析了中国面向2050年的2ºC情景和1.5ºC情景的实现路径。虽然上述研究对中国的能源转型具体路径的观点不完全一致,但大力发展新能源都是它们的一致发现。然而,以上研究多关注能源转型的必要性,对于能源转型给经济、社会、环境带来的全方位的影响缺少系统性分析。因此,有必要发展能源转型效益综合评估方法学,对我国以新能源为主体的能源转型带来的影响和成本效益进行系统分析。

能源转型效益综合评估模型方法与假设

综合评估一般通过连接不同领域的模型系统开展成本效益评价工作。以能源气候领域的综合评估工作为例,已有多项研究通过连接能源经济模型与气候模式或空气质量模型,定量分析评价了气候变化的经济影响和减排的成本与健康协同效益。能源转型效益综合评估通过链接能源经济模型、空气质量模型和健康影响模型,定量分析能源转型全方位的成本效益;其中,成本涵盖用能成本及经济影响,效益涵盖生态环境目标实现、拉动就业及健康等社会环境效益。

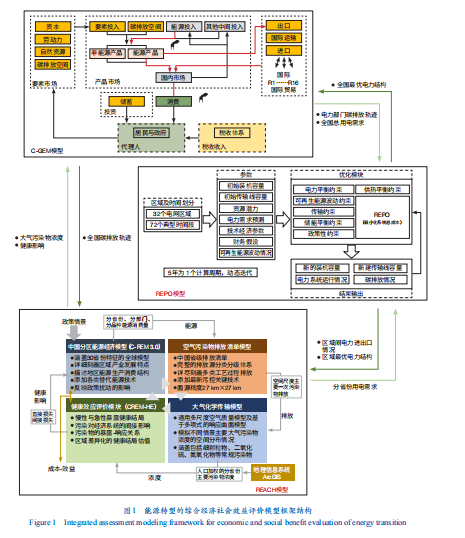

能源转型综合经济社会效益评价模型框架介绍

为开展碳中和背景下能源革命路径的综合效益评价,本研究构建了能源转型综合经济社会效益评价模型框架,耦合电力优化运行模型、宏观能源经济模型和健康效益综合评估模型3个子部分,能够分析不同目标与政策对能源系统、经济、成本、劳动就业及环境健康效益等多方面的影响。其中,电力优化运行模型REPO(中国可再生能源电力规划模型)详细刻画了可再生能源的波动性,能够优化排放约束下的电源发展目标,并给出电力系统总成本,估算可再生能源发展规模目标的成本投入;宏观经济模型C-GEM(中国-全球能源模型)与C-REM(中国分区能源模型)是多区域递归动态可计算一般均衡模型,能够模拟经济社会环境约束下的能源发展目标,并评价不同能源发展目标对能源行业、整体经济、能源成本和劳动力就业的影响;健康效益综合评估模型REACH(中国分区能源-排放-空气质量-健康综合评估模型)是在宏观经济模型的基础上耦合空气污染物排放清单、大气化学传输模型和健康效益评估模型,能够评价不同能源发展目标下的环境健康效益。

图1展示了电力优化运行模型、宏观能源经济模型和健康效益综合评估模型3个模型间的耦合关系。根据经济社会环境发展约束下的能源发展目标,由C-GEM模型生成得到电力部门碳排放轨迹与全国总用电量需求,并反馈给REPO模型作为电力部门碳排放的约束与电力需求;REPO模型以最小化电力系统贴现成本为优化目标,得出各类发电技术在各模拟年份的装机和发电量,并将全国最优电力结构反馈给C-GEM模型,调整C-GEM模型中的电力结构。同时,C-GEM模型将全国碳排放轨迹反馈给健康效益综合评估模型REACH,由其模拟得到大气污染物排放情况,利用暴露-响应关系计算得到包括发病案例和死亡案例在内的健康影响,并通过健康影响估值表进一步得出对应的经济影响,再反馈回C-GEM模型。REACH模型的子模型C-REM模拟生成各省份满足相应经济环境能源目标下的电力需求,反馈至REPO模型,由后者生成分省份最优电力结构和区域间电力进出口情况,再反馈回C-REM模型以校核模型分省份电力结构。通过多次模拟反馈和校核,保证上述模型的主要耦合参数基本一致。

情景假设

人口增长是驱动经济增长和能源消费的重要因素。本研究对未来人口增长趋势的预测主要参考联合国秘书处经济和社会事务部(UNDESA)发布的《2019世界人口展望》的中等生育率情景预测结果:中国人口预计至2030年人口逐渐增加到14.6亿并达峰,2035年保持在14.6亿,2050年降至14.0亿左右。该预测也与《国家人口发展规划(2016—2030年)》中的人口发展预期目标基本一致。

本研究对经济增长的预测参考了主流机构对于未来经济发展的分析,综合世界银行、经济合作与发展组织、国际货币基金组织、美国能源信息署、国际能源署和牛津经济等国际机构对中国未来经济增速的预测结果,估计近期中国国内生产总值(GDP)年均增速在5%—7%左右,长期GDP年均增速逐渐放缓。考虑到近期疫情的影响,2020年中国GDP增速下降明显,但之后随着市场复苏,GDP增速将反弹。本研究预测中国经济总量在2035年达到30万亿美元(2018年不变价),2050年达到47万亿美元;人均GDP在2035年达到2.1万美元,在2050年达到3.3万美元。

经济结构方面,“十二五”以来,中国的经济结构也出现了较为明显的变化,工业部门对中国经济的贡献逐渐下降,服务业的贡献开始上升。在分析发达经济体经济结构演变特点的基础上,预计中国未来产业结构中,工业行业贡献逐步下降,服务业贡献逐渐提高。

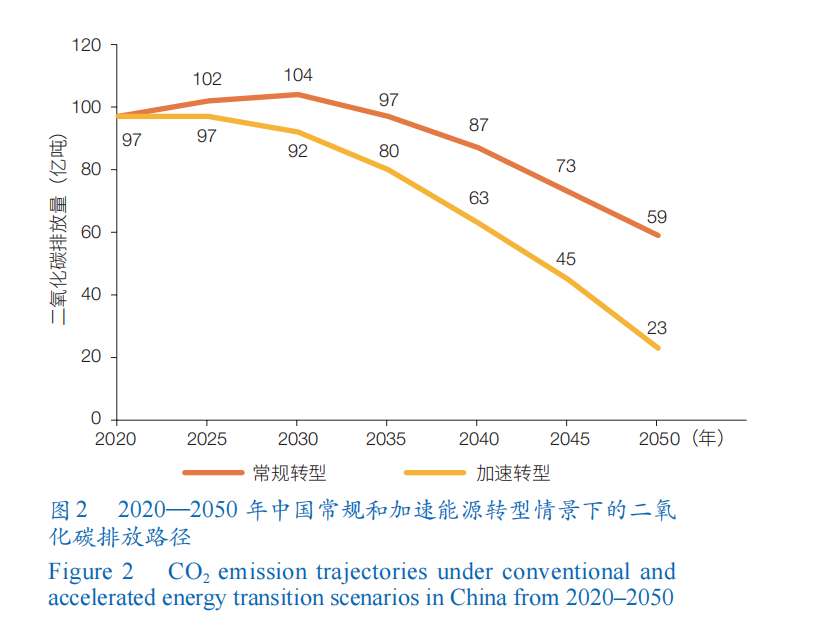

除上述假设外,本研究研判了中国其他关键经济社会发展目标,并在此基础上,设计了常规能源转型情景和加速能源转型情景(图2)。

常规能源转型情景反映中国当前政策强度和能源系统转型力度。该情景可实现中国国家自主贡献目标,并假设2030年后减排力度加大,2020—2050年碳强度年均下降率为5.3%。该情景假设氢能、电动汽车、高效热泵等先进能源技术得到一定程度采用,终端能源电气化水平稳步提升,风光发电和储能的成本稳步下降。

加速能源转型情景反映为满足中国经济社会和生态环境发展约束所需的政策强度和能源系统转型力度。该情景下中国化石能源产生的碳排放在2025年前达峰后快速下降,到2050年下降至2020年水平的25%。考虑中国近期大幅减排的挑战较大,该情景设置了阶梯式减排目标:“十四五”“十五五”期间,碳强度年均下降率为5.5%;2030—2040年碳强度年均下降率为7%;2040—2050年碳强度年均下降率为12%;2020—2050年碳强度年均下降率约为8%。该情景下交通部门大力推进氢能、电动汽车应用,建筑部门大力推进高效热泵等技术应用,先进能源技术渗透率和终端能源电气化水平大幅提高;风光发电和储能的成本相比常规能源转型情景也有进一步下降。

对以新能源为主体能源转型的经济社会效益综合评价

为综合评估能源转型的经济社会效益,本研究基于构建的能源转型综合经济社会效益评价模型框架,模拟分析能源加速转型对能源系统、经济系统、劳动就业、环境社会等的影响,重点评估对社会用能成本、GDP等经济因素的影响,量化碳污同治情况及就业效益、健康效益等社会效益,以此实现对能源转型的综合评价。

保障碳中和背景下美丽中国目标的实现

在反映当前能源系统转型力度的常规能源转型情景下,中国非化石能源消费占比有明显提升——2035年为32%,2050年为53%,可以实现《能源生产与消费革命战略(2016—2030)》提出的2030年20%和2050年50%的目标。然而,常规能源转型情景下的碳减排努力是不足的。虽然2050年能源相关的碳排放相比2020年的97亿吨将减至59亿吨,但与2060年碳中和目标要求的减排仍有较大差距。同时,部分地区到2035年的空气质量难以完成细颗粒物(PM2.5)年均浓度小于35微克/立方米的美丽中国空气质量要求。到2035年,天津、安徽、山东、河南和湖北5省份的PM2.5年均浓度虽然将出现显著下降,但仍分别为37、36、39、44和38微克/立方米。

要完全实现中国生态环境发展目标,包括2060年碳中和目标和满足美丽中国的空气质量要求,就必须进一步提高非化石能源在一次能源消费中的比重,以实现能源相关的碳排放在2025年左右达到峰值,而后快速下降。到2035年非化石能源消费占比将提升至39%;到2050年将进一步提升至77%,相比常规能源转型情景提高24个百分点。这一碳减排力度也将进一步提升空气质量,到2035年中国所有地区均可完成PM2.5年均浓度小于35微克/立方米的目标,实现二氧化碳和PM2.5的协同控制。

推动用能成本下降

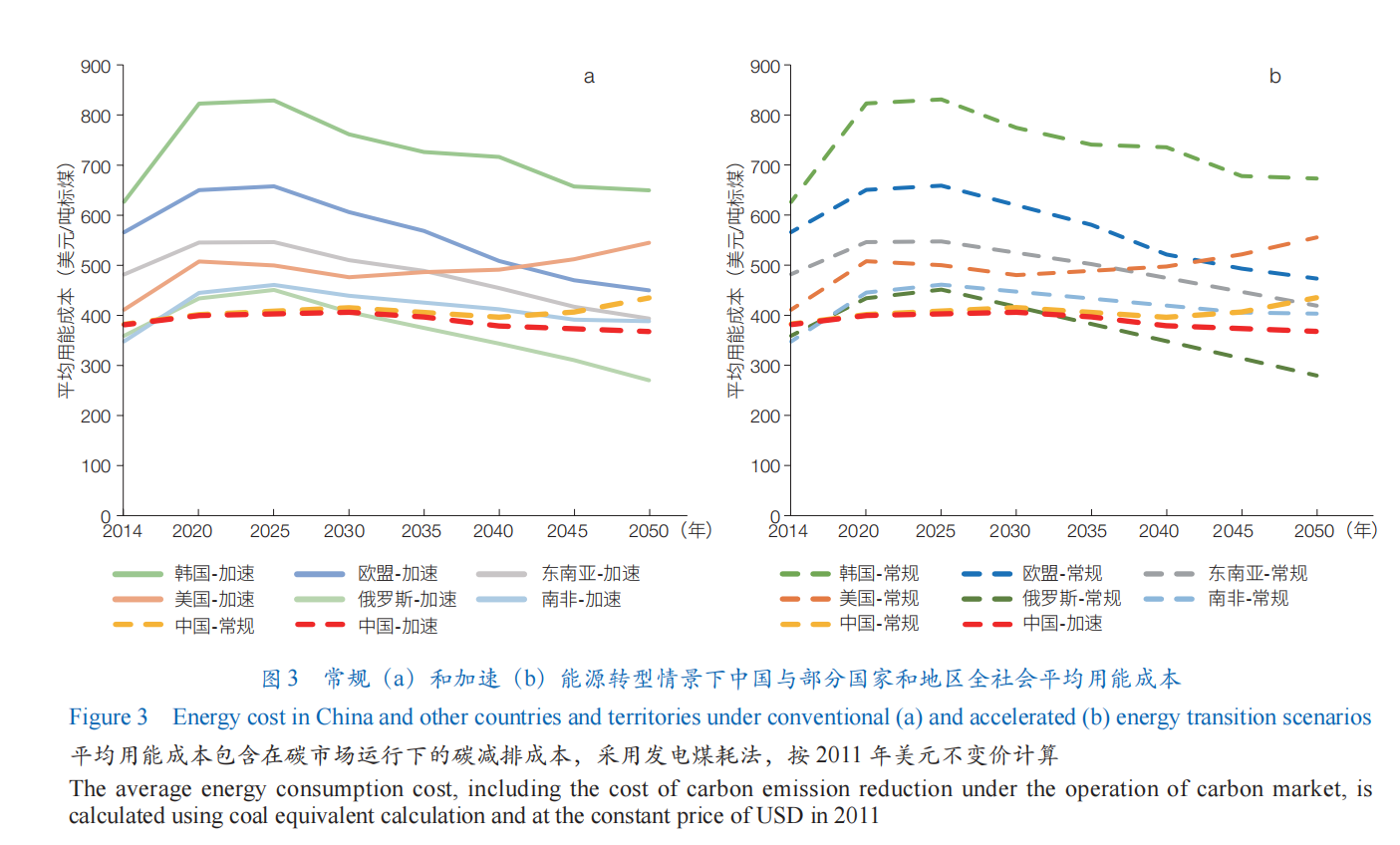

本研究中的用能成本主要考虑全社会终端部门所使用的煤、油、气、电的平均价格,以及未来实施全国碳市场后形成的碳价。常规能源转型情景下,中国的用能成本从2014年的380美元/吨标煤缓慢增长至2030年的420美元/吨标煤;随着可再生能源发电成本不断下降,以及智能化、数字化技术驱动的系统成本降低,2030年后用能成本会出现下降;但随着碳排放约束的趋严,碳价增速预计将超过技术成本的下降幅度,用能成本到2050年预计小幅增长至约430美元/吨标煤(图3a)。加速能源转型情景下,在政策支持和规模经济的作用下,以新能源为主体的能源转型将进一步降低可再生能源的成本,电力成本将进一步下降,促使用能成本自2025年起持续下降;相对常规能源转型情景,2035年加速能源转型情景下用能成本将下降2%,2050年将下降16%,低于欧盟、美国和韩国等国家和地区水平(图3b)。

对于用电成本,常规能源转型情景下2050年中国的度电成本相比2015年下降15%;加速能源转型情景下,虽然风光发电量占比明显提升将增加系统消纳成本,但由于规模效应驱动的可再生能源发电和储能技术成本的下降,度电成本较常规能源转型情景将有小幅降低,2035年和2050年分别下降3%和7%。

提供经济增长的新动能

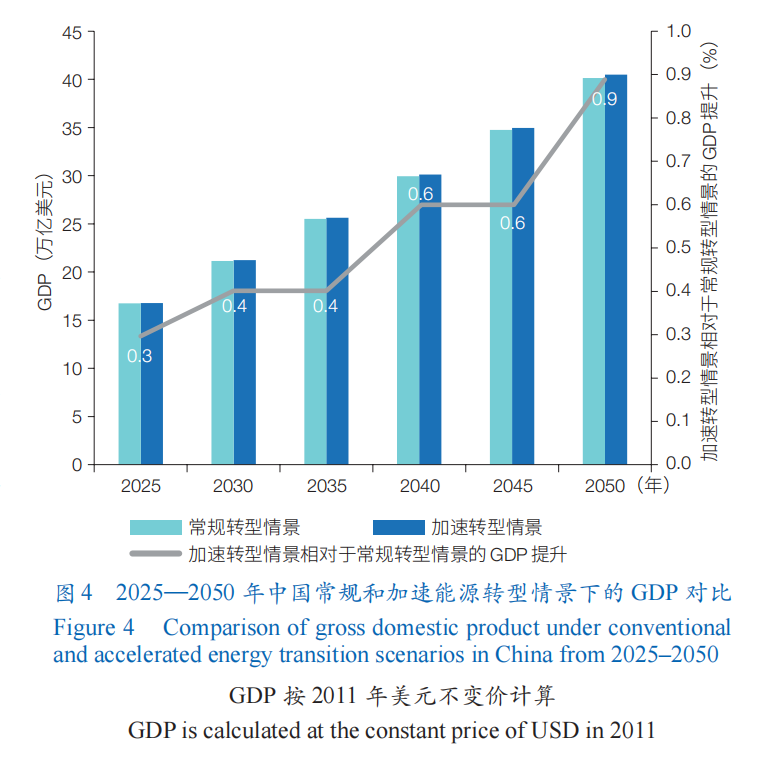

通过可再生能源发展目标与碳排放约束目标的倒逼,加速能源转型情景下供给侧结构性改革进一步深化,可再生能源的大规模发展能够提高中国的经济总量,实现经济绿色可持续发展。相对于常规能源转型情景,2035年加速能源转型情景下的GDP将提高约0.4%,2050年提高约0.9%(图4)。

风光发电成本下降带动的度电成本和用能成本下降,将促进电动汽车、交通设备制造和其他相关产业的发展,对上述GDP提升的贡献约为65%。同时,技术进步和规模效应将进一步推动中国太阳能发电设备的出口。加速能源转型情景下,中国太阳能设备出口增加值提高(太阳能设备出口额由2019年的约200亿美元增至2035年的近1200亿美元,2050年进一步增长至约2500亿美元),对上述GDP提升的贡献约为35%。此外,以新能源为主体的能源转型还将带动能源互联网、氢能和储能产业快速发展,使其成为支撑经济发展与保障能源安全的新动能。

有效增加就业

风电和光伏产业规模的扩大将带动相关行业就业岗位增加。在加速能源转型情景下,中国风电行业2035年所提供就业岗位相对于常规能源转型情景增加187万个岗位,其中服务业就业人数增加最多;2050年风电行业所提供的就业岗位快速增加至1705万个,相对常规能源转型情景增加500万个岗位,其中风电行业相关服务业增加岗位达300万。光伏发电行业2035年在加速能源转型情景下所提供就业岗位将提升至1030万,相对于常规能源转型情景增加300万个岗位;2050年行业所提供的就业岗位将快速增加至1925万,相对常规能源转型情景增加约370万个岗位,其中光伏行业相关服务业增加岗位最多,达200万左右。

而对于化石能源相关产业,加速能源转型情景下,随着可再生能源进一步大规模发展,去煤化进程将加速;相比于常规能源转型情景,化石能源行业2035年将减少约71万个岗位,其中煤炭开采和洗选业减少45万个岗位,煤电行业减少26万个岗位;2050年将减少147万个岗位,其中煤炭开采和洗选业减少80万个岗位,煤电行业减少50万个岗位,气电行业减少17万个岗位。

综合比较,风光发电行业的大发展相比传统化石能源行业将创造更多的相关行业就业岗位;并且加速能源转型情景相比常规能源转型情景将带动就业岗位的净增长,2035年将净增加约400万个岗位,2050年将净增加约800万个岗位。

带来环境社会效益

有效的产业结构调整政策、碳定价机制和污染物末端治理措施的实施能够显著地减少二氧化碳排放、提升空气质量,实现二氧化碳和PM2.5的协同控制,在实现碳中和目标的同时,到2035年实现PM2.5浓度达到国家二级标准(35微克/立方米)。加速能源转型情景下,2035年全国PM2.5排放量下降至约260万吨,相对于2020年下降了59%;二氧化硫排放量2035年下降至约540万吨,相对于2020年下降41%;氮氧化物排放量2035年下降至约620万吨,相对于2020年下降55%。2050年,全国PM2.5排放量进一步下降至约57万吨,相对于2035年下降了78%;二氧化硫排放量2050年下降至约96万吨,相对于2035年下降82%;氮氧化物排放量2050年下降至约100万吨,相对于2035年下降83%。

可再生能源的大规模发展带来的空气质量改善,将减少居民因降低PM2.5高浓度的急性暴露和慢性暴露造成的早亡。本研究取200万美元作为统计意义上的生命价值(VSL),估算以新能源为主体的能源转型在2035年实现的健康效益能达到约2000亿美元。

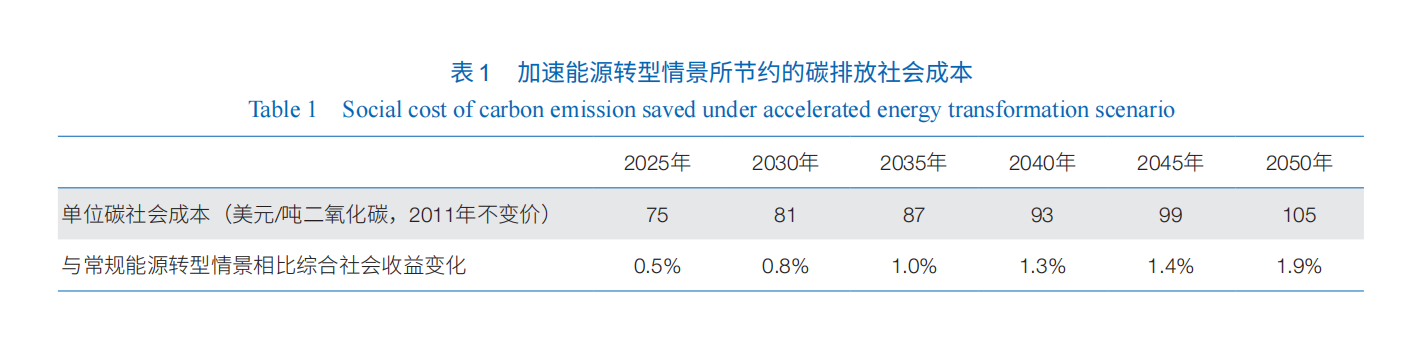

以新能源为主体的能源转型还将避免大量的碳排放造成社会成本。碳排放社会成本可用来定量表征边际碳排放通过碳循环和气候系统所造成的环境负外部性,包括但不限于对生产力、人类健康、生态系统的影响及频繁的极端气象事件所导致的财产损失。本研究对碳排放社会成本在2020年、2035年和2050年分别取为69、87和105美元/吨二氧化碳。常规能源转型情景下,2035年相比2020年中国的总碳社会成本将增加约1900亿美元,2050年随着碳减排下降,总碳社会成本相比2020年将降低约400亿美元。加速能源转型情景下,2035年相比2020年我国的总碳社会成本将增加约400亿美元,2050年由于碳排放大规模下降,总碳社会成本相比2020年将降低约4300亿美元。加速能源转型情景相对于常规能源转型情景,避免的碳排放社会成本在2035年和2050年将分别达到约1500亿和4000亿美元。这使得加速能源转型情景的经济社会综合效益比常规能源转型情景在2035年高出当年GDP的1%,2050年高出当年GDP的1.9%(表1)。

能源转型的经济社会效益总结与对能源转型的政策建议

本研究基于经济社会综合效益评价模型的情景模拟与综合效益分析,发现以新能源为主体的深度能源转型是实现2060年碳中和目标和美丽中国的空气质量要求的必然选择。在风光发电及储能技术成本快速下降的情况下,以新能源为主体的深度能源转型将促进中国用能成本的进一步下降,带动中国制造业的发展,以及光伏和风电设备的出口,从而驱动经济的持续增长。新能源的快速发展将带动就业岗位的净增长,同时也将协同控制碳排放和常规污染物排放,带来显著的环境健康效益并避免大量碳排放造成的社会成本。

但应当注意到,上述研究结果是基于“加速能源转型情景下电气化水平进一步提高,风电、光伏和储能成本相比常规能源转型情景下有进一步下降,能源系统可以支撑高比例新能源”的假设得到的。若上述条件不满足,则最终转型效益难以达到本文的测算水平。为此,应该针对重点领域加大资源投入和政策支持,激励各主体加速能源转型。

(1)推进终端部门电气化为创造新能源电力发展空间。终端部门电气化将提高新能源电力的利用效率,并带动电力需求的增长,为以电力为主的新能源利用创造发展空间。因此,应在需求侧大力发展电动汽车、热泵供暖等高效先进电气化技术,大力实施电能替代,提高终端部门电气化水平。

(2)发展低成本的新能源和储能技术。高效低成本的新能源技术和储能技术是促进我国用能成本的进一步下降的先决条件。为此,应加大在新能源技术和储能技术领域的研发投入和政策支持,使新能源和储能技术成本在当前基础上实现大幅下降:风电和光伏发电技术的度电成本到2035年下降至0.2元/度左右,到2050年光伏发电成本应进一步下降至0.1元/度左右;储能循环充放电成本到2035年下降至约0.17元/度(单循环),到2050年降至约0.1元/度(单循环)。

(3)构建适应大规模新能源发展的能源系统。新能源的大规模发展需要能源系统、机制体制等多方面相配合。需要电网大力发展高比例可再生能源并网技术和交直流混联电网安全高效运行技术,并在先进电力装备技术方面实现突破;需要进一步深化电力体制改革,构建适合高比例新能源参与的电力市场机制。

(4)加强新能源人才培养以适应新能源产业发展需要。新能源的大规模发展需要相关领域人才支撑。应重点培养在新能源技术研发、新能源工程应用、新能源系统管理等领域的创新型人才与技术型人才,以适应我国战略性新兴产业发展的需要,保障能源系统的加速转型。

(作者:张鸿宇,清华大学能源环境经济研究;黄晓丹,清华大学能源环境经济研究所;张达,,清华大学能源环境经济研究所;张希良,清华大学能源环境经济研究。《中国科学院院刊》供稿)