能源转型下的锂、钴、镍资源需求及回收潜力分析

2024-08-15 14:00

来源:中国网·中国发展门户网

——基于电动汽车的视角

中国网/中国发展门户网讯 面对日益严峻的气候变化威胁,世界各国正在积极推动能源低碳转型。电动汽车作为能源转型中的关键产业,近年来经历了高速发展,全球电动汽车销量已经从10年前的几千辆增长到2022年的超过1 000万辆。根据国际能源署(IEA)的预测,到2030年,全球电动汽车销量将超过4 000万辆。锂(Li)、钴(Co)、镍(Ni)作为电动汽车电池的关键原材料,在电动汽车需求增长的驱动下,其需求也将迎来快速增长。电动汽车和电池储能已经取代消费电子产品成为最大的锂需求部门,并预计将在2040年取代不锈钢成为最大的镍需求部门。

锂、钴、镍3种金属需求的激增引发了全球对其资源安全的担忧,这可能成为能源安全转型的关键限制因素。2016年,国土资源部发布《全国矿产资源规划(2016—2020年)》,将锂、钴、镍等24种资源品种列为战略性矿产;1939年起,美国开始针对战略性原材料出台法案,2018年美国内政部在关键矿产范围中纳入锂和钴,2022年进一步纳入镍金属;2008年欧盟开始发布《欧盟关键原材料》清单,2020年纳入锂、钴,2023年纳入镍。锂、钴、镍的资源可得性已经引发了各国的高度重视。在此背景下,本研究旨在研判3种金属面临的资源安全挑战,并为我国保障锂、钴、镍供应链安全提供决策依据和政策建议。

电动汽车产业驱动锂、钴、镍需求迅速扩张

本研究参考国际能源署的情景设定,选取了既定政策情景(STEPS)和净零排放情景(NZE)2种气候情景。既定政策情景是在对当前政策前景进行详细回顾的基础上,提供能源系统发展的主要方向;净零排放情景为全球能源部门到2050年实现二氧化碳净零排放指明了道路。

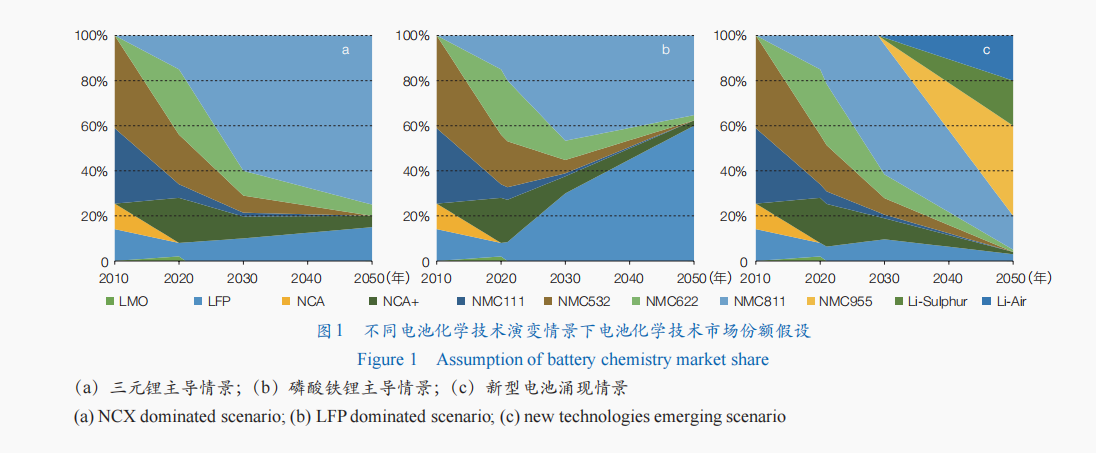

锂、钴、镍广泛应用于电动汽车电池中,目前主流的电动汽车电池技术主要包括三元锂电池(NCX)和磷酸铁锂电池(LFP),其中钴和镍主要应用于三元锂电池中,锂既应用于三元锂电池,又应用于磷酸铁锂电池中。三元锂电池进一步细分为镍钴铝酸锂电池(NCA)和镍钴锰酸锂电池(NMC),由于钴资源的稀缺性和高价格,高镍低钴技术正在成为主流演变方向。例如,从NMC532逐渐演替为NMC811,以降低对原材料钴的需求。此外,一些新型电池化学技术正在受到广泛关注,如固态锂电池(锂硫电池Li-Sulphur、锂空气电池Li-Air等)。本研究考虑到未来电动汽车电池技术演变的不确定性,设置了3种电池化学技术演变情景,分别是三元锂电池主导情景、磷酸铁锂电池主导情景和新型电池技术涌现情景,调查了3种情景下的电池化学技术市场份额(图1),以及锂、钴、镍在不同电池化学技术中的材料强度(表1)。

本研究在动态物质流分析方法的基础上,考虑了电动汽车电池的早期故障、梯次利用和回收利用等环节,构建模型预测从2020—2050年我国及全球电动汽车对锂、钴、镍的需求和次生供应演变趋势。在本研究所构建的模型中,电动汽车电池对锂、钴、镍的需求来源有2种:一部分来自于出厂电池需求,一部分来自于保修期内故障电池的替换需求。电动汽车电池的退役来源有3种:一部分来自于早期故障被替换的电池,一部分来自于正常退役的电池,另一部分则来自于梯次利用后退役的电池。

净零排放气候目标驱动全球锂、钴、镍需求快速增长

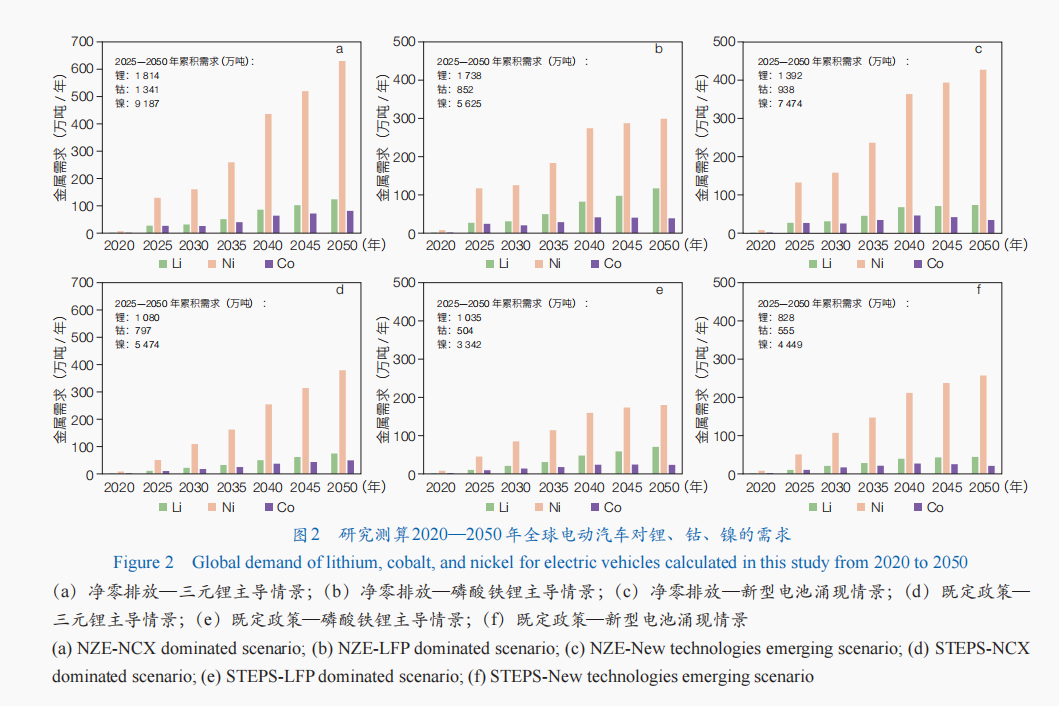

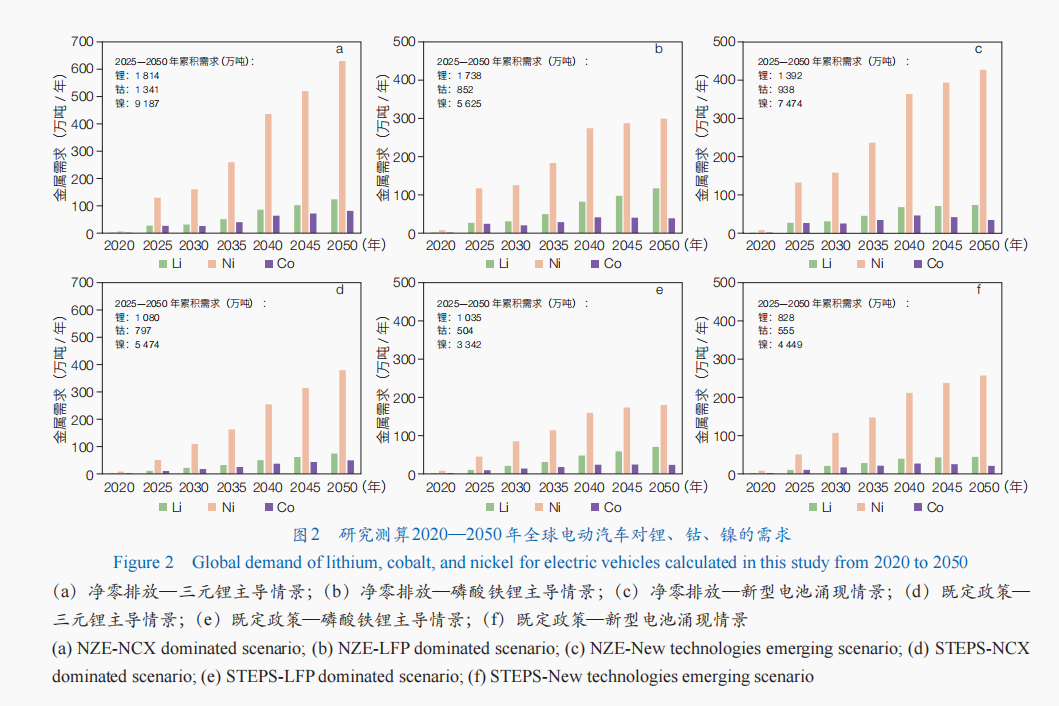

在净零排放气候目标的驱动下,全球电动汽车电池对锂、钴、镍的需求将快速增长。本研究结果显示,2020年,全球电动汽车对锂、钴、镍的需求分别为1.8万吨、2.0万吨、8.1万吨。到2050年,在既定政策情景下,全球电动汽车电池对锂、钴、镍的需求将快速上涨到45万—75万吨、21万—49万吨、180万—380万吨;在净零排放情景下,全球电动汽车电池对锂、钴、镍的需求将进一步扩大,分别达到74万—124万吨、35万—82万吨、299万—631万吨(图2)。从2025—2050年的累积需求来看,全球要实现净零排放的气候目标,对锂、钴、镍需求相比于既定政策目标约提高2/3左右。

在不同的电池技术演变路径下,锂、钴、镍的需求呈现巨大的差异。在净零排放情景下,2025—2050年间全球电动汽车电池在三元锂主导的技术路线下对锂的需求最高,累积为1 814万吨;在新型电池涌现的情景下对锂的需求最低,累积为1 392万吨,主要是由于新型电池的锂材料强度大幅降低(表1),导致对锂原材料的需求下降。电动汽车电池对镍和钴的累积需求同样也是在三元锂主导的情景下最高,分别为9 187万吨和1 341万吨;而在磷酸铁锂主导的情景下最低,分别为5 625万吨和852万吨,这主要是由于磷酸铁锂电池无需镍、钴2种原材料,从而大大降低了对镍和钴的需求。

中国的锂、钴、镍需求

促进绿色发展是全人类的共同事业,中国顺应绿色发展趋势,努力为全球绿色转型做出更大贡献,新能源汽车产业快速发展,锂、钴、镍等金属矿产需求预计较快增长。在既定政策情景下,2025—2050年,中国电动汽车市场对锂、钴、镍的需求总量预计分别超过300万吨、200万吨和1 400万吨,净零排放情境下分别超过400万吨、300万吨和2 000万吨,具体取决于其电池技术演变路径。

估计中国对锂、钴、镍的需求,除了电动汽车产业,还需充分考虑电池产业的需求。中国对锂、钴、镍等关键原材料的需求不仅仅局限于国内市场,还面临着来自全球市场的广泛需求。假设未来中国在全球电动汽车电池市场的份额能够维持当前水平或稳中略降,这将使中国对锂、钴、镍的需求达到本土需求的1.4倍之多,进一步对我国锂、钴、镍资源的供应可得性提出了更高要求。

电动汽车将成为锂、钴、镍需求的关键来源

除了电动汽车电池以外,锂、钴、镍还广泛应用于其他的领域。锂用于储能、消费电子、玻璃、陶瓷等的制造;镍用于不锈钢、电镀、合金及铸造等部门;钴用于耐热合金、硬质合金、防腐合金、磁性合金等制造。据统计,2020年我国除电动汽车以外的其他行业对锂、钴、镍的需求量约为3.5万吨、3.4万吨和131.0万吨,全球除电动汽车以外的其他行业对锂、钴、镍的需求则分别为5.1万吨、11.6万吨和228.5万吨。假设其他行业对锂、钴、镍的需求增长与全球国内生产总值(GDP)增速预期一致,年复合增长率约为3%。到2050年,全球其他行业对锂、钴、镍的需求量分别为12万吨、28万吨和555万吨。由此推算,2020年全球电动汽车电池对锂、钴、镍的需求量分别占需求总量的28%、16%和4%,到2050年,这一比例将上升到86%—91%、55%—74%和35%—53%。这意味着,电动汽车电池将成为全球锂、镍、钴需求的关键来源。

锂、钴、镍资源安全挑战

锂、钴、镍原生供应情况

根据美国地质调查局的数据,2019—2023年,全球锂、钴、镍的产量分别从8.6万吨、14.4万吨、261万吨,上升到18.0万吨、23.0万吨、360万吨,年平均复合增长率高达16%、10%、7%(表2),这一增长势头与近年来电动汽车产业的蓬勃发展密切相关。本研究结果表明,2020—2050年,全球电动汽车产业在净零排放情景下对锂、钴、镍需求的年复合增长率分别高达13%—15%、10%—13%、13%—16%,这意味着全球锂、钴、镍的供应增长压力仍将持续。

全球锂、钴、镍需求存在较快增长趋势,亟需加大资源勘探以满足日益增长的金属需求。考虑到电动汽车电池生产过程中不可避免的原材料损耗,全球对锂、钴、镍原材料的需求将会进一步扩大。根据美国阿贡国家实验室的数据,电动汽车电池生产过程中阴极材料(含锂、钴、镍)的产率约为92.2%,据此推算,全球电动汽车产业对锂、钴、镍的原材料需求分别为1 509万—1 967万吨、924万—1 454万吨、6 101万—9 964万吨。若考虑其他行业对锂、钴、镍的需求,全球从2025—2050年间对锂、钴、镍的累积需求量将高达1 736万—2 194万吨、1 440万—1 971万吨、16 313万—20 177万吨。

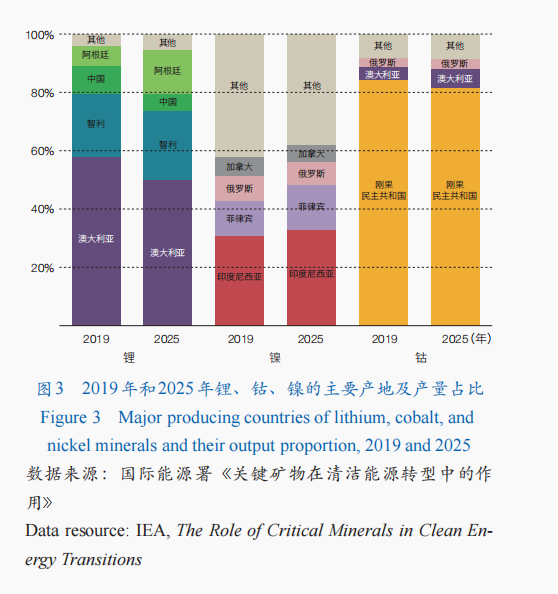

锂、钴、镍这3种金属矿产在地理分布上具有较高的供应集中度。目前全球大约有80%的锂供应来自澳大利亚和智利,60%的镍来自于印度尼西亚、菲律宾、俄罗斯和加拿大,80%以上的钴来自于刚果民主共和国,且这一供应格局在短期内难以有明显变化(图3)。在全球锂、钴、镍供应日益紧张的背景下,高度集中的地理分布将进一步加剧对这3种金属供应链韧性的挑战。因此,我国未来在锂、钴、镍的供应上,将不可避免地面临来自全球市场的竞争,这也对我国锂、钴、镍资源的供应安全提出了新的挑战。同时也需看到,当前全球探明锂、钴、镍储量分别为2 100万吨、1 100万吨、超13 000 万吨(表2),未来随着矿产开采技术的进步,全球锂、钴、镍储量可能进一步增长,高度集中的地理分布也可能出现变化,我们需要高度关注锂、钴、镍矿产开采技术和地理分布的变化趋势。

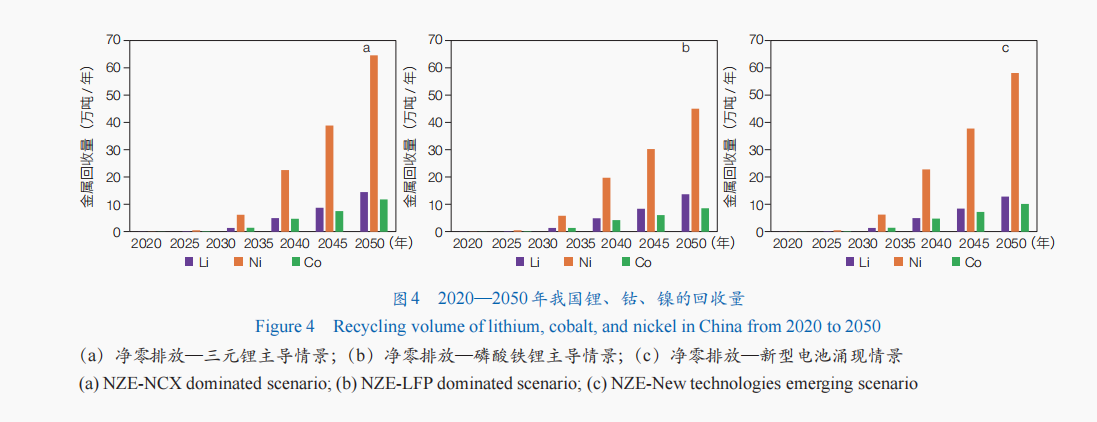

锂、钴、镍的回收潜力在2035年后将逐步显现

本研究考虑到未来电动汽车电池回收及梯次利用产业的发展,对我国电动汽车电池中锂、钴、镍的回收潜力进行了评估。《欧盟电池和废电池法规》规定到2030年,锂电池的回收率达到70%,基于此,本研究假设我国电动汽车电池的收集率将从2020年的10%上升到2035年的90%,并在之后保持不变,电池回收的金属提取率为95%。本研究将电动汽车电池的回收率设定在一个较高的比例,旨在探讨我国电动汽车电池材料回收的最大潜力。此外,调研显示到2030年磷酸铁锂电池的梯次利用比例预计达到40%及以上。磷酸铁锂电池的充放电循环次数可以达到3 500—5 000次,而三元锂电池的循环次数仅在2 500次左右。考虑到三元锂电池的循环次数更低,本研究假设我国电动汽车电池的平均梯次利用率从2020年的10%上升到2035年的30%。

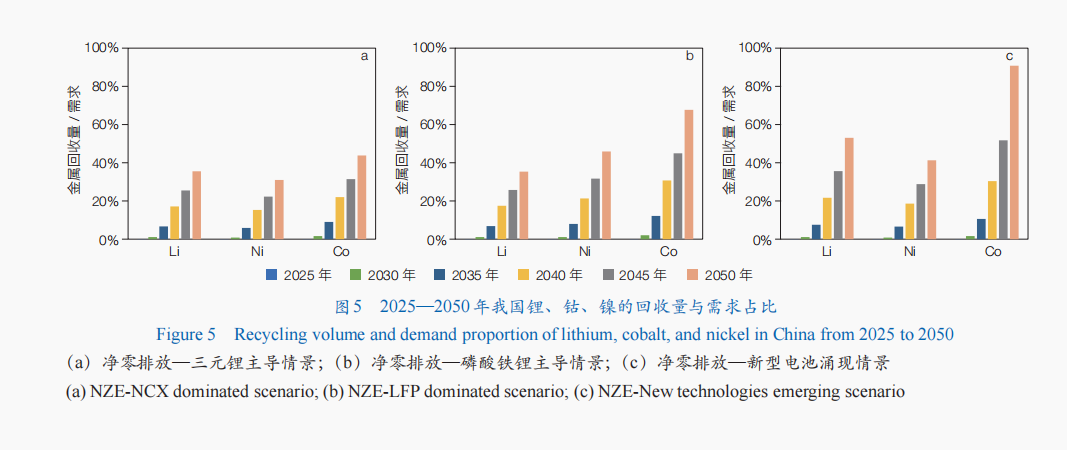

研究结果表明,随着电动汽车电池退役潮的到来,我国电动汽车电池中锂、钴、镍的回收量将大幅增加,能够满足相当大比例的金属需求,这将有效地缓解这些关键金属的供应压力。在净零排放情景下,我国电动汽车电池中锂、钴、镍3种金属的回收量在2035年之后将逐渐形成规模,分别达到约1.4万吨、1.5万吨、6.0万吨。到2050年,电动汽车电池中锂、钴、镍的回收量将快速增长,分别达到12.9万—14.5万吨、8.6万—11.8万吨、45.0万—64.5万吨,具体取决于其技术路径演变趋势(图4)。到2050年,在三元锂主导的技术路径下,我国退役电动汽车电池中的锂、钴、镍分别可以满足35%、44%、31%的金属需求;在磷酸铁锂主导的技术路径下,这些数值将达到35%、68%、46%;在新型电池涌现情景下,这些数值将达到53%、91%、41%(图5)。相比于三元锂主导的技术路径,磷酸铁锂主导的技术路径和新型电池涌现的技术路径都呈现出更高的钴和镍的回收潜力,这是因为磷酸铁锂电池和新型电池都不再依赖镍和钴(表1),因此镍和钴的需求将会逐渐下降,而随着早期装机的三元锂电池的退役,使得镍、钴的回收量与需求量之间的占比快速上升。尤其值得注意的是,在新型电池涌现的技术路径下,钴金属的回收潜力在2050年将高达91%,这将极大程度地降低对钴的进口需求,从而降低钴资源的供应风险。

对策建议

全面推进锂、钴、镍金属资源的勘探和开采工作,加强国际合作,积极探索海外供应潜力。制定中长期的锂、钴、镍资源勘探计划,提高我国资源储备对风险的抵御能力。密切关注海外矿产项目可能面临的风险,通过分散投资、加强合作、风险监测等手段增强对海外资产和权益的风险预测、预警和预防能力。值得说明的是,锂、钴、镍资源的供应风险不仅来自于供应量的紧缺和供应高度集中,还来自于自然灾害等因素引发的供应和运输中断等问题,这有待于进一步的研究,例如制定相应的战略储备策略等,以提高抵御突发供应中断等风险的能力。

推动构建电动汽车电池循环经济战略,制定科学可行的循环经济目标和政策激励方案。2023年8月,欧盟颁布的《欧盟电池和废电池法规》生效,该法规规定到2031年,电池活性材料中再生金属元素的最低使用比例分别为:锂6%、镍6%、钴16%。相较于欧盟,我国在电动汽车电池循环利用方面的规划和实践尚显不足。亟需制定明确的电动汽车电池循环回收目标,以在2035年电动汽车退役潮到来之前对我国电动汽车电池回收产业进行布局,推动电动汽车电池产业加快对锂、钴、镍3种关键金属的循环利用。此外,还需要对电动汽车电池技术路线进行密切监测,以动态研判在不同技术演变趋势下循环回收对于电动汽车电池供应链安全的重要作用,并基于实际的供应安全形式对回收工作重心进行动态调整。

建立电动汽车电池废弃物循环利用监管体系,增强对电动汽车电池废弃物回收规模的监测和回收企业的监管。电动汽车电池的循环回收需要依赖更加精细的数据监测和技术追踪,亟需完善涵盖使用、回收、再利用等各个环节的监管体系,建立电动汽车电池废弃物时空分布监测数据平台,通过及时跟踪废旧电池数量、地点和类型,为后续回收和处理提供依据。支持企业加大力度部署电动汽车电池回收网络和回收站点、处理工厂等基础设施,确保废旧电池能被有效回收和处理。加强电动汽车电池回收企业监管,打击“作坊式”电池拆解厂,保障回收过程安全环保。推动电池护照技术研发和数据库建设,加强电池材料成分和供应链信息追踪,实现对电动汽车电池废弃物精细化监管。

(作者:应雄、汪寿阳,中国科学院大学经济与管理学院;杨宇瑶,北京大学光华管理学院;编审:金婷;《中国科学院院刊》供稿)